[RealMoneyTrader]: Warum ich bei Zucker Long bin und zukaufen werde

Zucker und andere Rohstoffe handeln

Rohstoffe (hier: Zucker) zu handeln ist eine Herausforderung für die meisten Trader. Dabei sind sie in ihrem langfristigen Preisverhalten absolut logisch. Viel logischer und prognostizierbarer, als es die deutlich beliebteren Aktien sind. Bei Aktien kann es zu einer Kursvervielfachung kommen, aber auch zu einem nahezu Totalverlust. Bei einem Rohstoff wird der Preis niemals auch nur in die Nähe von Null fallen. Und die gute Nachricht ist: Es wird auch niemals zu einem derart ausufernden und nachhaltigen Preisanstieg kommen. In meiner Ausbildung habe ich eine Schulungseinheit daher „Rohstoffe sind Range-Märkte“ bezeichnet und dieses Phänomen aufgezeigt.

Was bewirkt dieses Preisverhalten bei Rohstoffen?

Eigentlich müssten gerade Trader, speziell Retailtrader, ganz genau wissen, was bewirkt, dass sich die Preise eines Rohstoffs langfristig in einer mehr oder weniger stabilen Range bewegen. Es ist der gleiche Grund, warum Trader voller Enthusiasmus anfangen zu handeln und irgendwann kapitulieren. Wenn ein Preis sich stark verteuert hat steigen in der Regel die Margen (Gewinnspannen) für den Rohstoffproduzenten an. Was machen wir alle, wenn etwas sehr lohnend ist? Richtig: Wir wollen mehr davon. Produzenten weiten bei hohen am Markt zu erzielenden Preisen also die Produktion aus und versuchen möglichst schnell, möglichst viel zu den hohen Preisen an den Abnehmer zu bringen. Die Abnehmende Industrie (z.B. Starbucks bei Kaffee) hingegen wird die Nachfrage früher oder später zurück fahren. Die hohen Einkaufspreise gibt man an den Kunden weiter, der weniger konsumiert.

Fällt ein Preis für einen Rohstoff massiv, so ist der Preis irgendwann nicht mehr kostendeckend. Die Produktion lohnt also nicht mehr. Was machen Trader, wenn sich eine Strategie scheinbar nicht lohnt, weil sie längere Zeit nicht gut performt? Richtig: Sie stellen den Handel der Strategie ein. Ein Rohstoffproduzent wird das Angebot verknappen, wenn der am Markt zu erzielende Preis die Produktionskosten nicht mehr deckt. Das passiert entweder aktiv, indem der Produzent weniger anbaut für das neue Erntejahr oder passiv, indem er Einsparungen beim Düngen, Wässern, der Schädlingsbekämpfung und den Erntehelfern vornimmt.

Zucker: Produktionskosten

Rekordernten ohne jegliches Störfeuer (kein Schädlingsbefall, kein Frost, keine Dürre) haben zum Beispiel die Preise von Kaffee und Zucker weit unter deren Produktionskosten gedrückt. Experten sprechen davon, dass der Anbau von Zucker sich bei den gegenwärtigen Notierungen für knapp 90% der weltweiten Zuckerproduzenten nicht mehr profitabel gestaltet! Was werden diese 90% wohl im kommenden Erntejahr machen? Die Produktionskosten liegen laut Expertenschätzungen (Quelle u.a. Reuters) bei etwa 15 Cent pro Pfund.

Der Preis notiert aktuell bei 10,10 Cent und somit 30% unter den Produktionskosten. Mein persönlicher Erfahrungswert in diversen Rohstoffen ist, dass 30% unter den Produktionskosten der Boden nah und ein mittel- bis langfristiger Einstieg sehr lohnend ist. Für solche Spekulationen braucht man aber Sitzfleisch und ein gutes Marktverständnis. Manchmal dreht ein Markt exakt an den Produktionskosten, manchmal fällt er nur zehn Prozent, in Extremfällen aber auch mehr als 30% unter die Produktionskosten. Da es aber sicher ist, dass er nicht dauerhaft darunter verweilt, gehe ich persönlich so vor, dass ich mich antizyklisch hinein staffele. Mein Ziel-Korridor für Zucker (Sugar No.11) ist auf Sicht von 12-18 Monaten bei 15-18 Cent. Das Restrisiko zur Unterseite schätze ich auf maximal 8,5 Cent ein, sprich noch 15% vom aktuellen Preisniveau. Als 2015 Zucker letztmals knapp 30% unter die damals bei 16 Cent liegenden Produktionskosten gefallen war, verdoppelte sich der Preis anschließend von knapp 11 auf mehr als 24 Cent.

Zwar halten Subventionen die Zucker-Produzenten ein Stück weit über Wasser, doch ist und bleibt die Produktion nicht mehr kostendeckend. Eine vergleichbare Spekulation hatte ich über 2 Jahre von 2012 bis Mitte 2014 im Kaffeepreis laufen. Damals waren wir dort drastisch unter den Produktionskosten. Es lief eine ganze Weile gegen mich, da die gute Ernte den Preis vorerst drückte, doch 2014 erlebte ich, wie sich aus einem großen Buchverlust mein größter Tradinggewinn überhaupt entwickelte. War das Glück? Mitnichten! Es war absolut logisch, weil extrem hohe und extrem niedrige Preise sowohl das Angebot, als auch die Nachfrage in der Zukunft beeinflussen. Die meisten mir bekannten Trader haben in der Situation damals kapituliert. Es war phasenweise hart durchzuhalten, aber am Ende lohnte es sich ungemein. Wer solch eine Erfahrung einmal mit echtem Geld gemacht hat, wird daraus jene Ruhe und Selbstsicherheit ziehen, die es braucht, um nicht wie die breite Masse ängstlich am Tief zu verkaufen, sondern voller Überzeugung durchzuhalten, ehe sich das Investment bezahlt macht.

Zucker: Produzenten sehr bullish

Wenn wir davon sprechen, dass die Produzenten sehr bullish sind ist eigentlich damit gemeint, dass sie ihre Absicherungen der physischen Bestände/Produktion außergewöhnlich stark reduziert haben. Das passiert üblicherweise dann, wenn sie gen Süden allenfalls temporär noch Risiken sehen, insgesamt aber von steigenden Preisen ausgehen. Da Produzenten eines selbst in der Hand haben, nämlich die Quantität ihrer künftigen Produktion, ist deren Positionierung für mich von großer Wichtigkeit. Eines muss man hierbei aber verstehen: Ein „bullishes“ Extrem der Produzenten lässt uns zwar zuversichtlich sein für die mittlere bis lange Frist, doch es kommt nur dadurch zustande, dass die andere Seite dieses Spiels – die großen Spekulanten – massiv in die andere Richtung, sprich gen Süden trampelt. Und dies ist mitunter sehr hartnäckig.

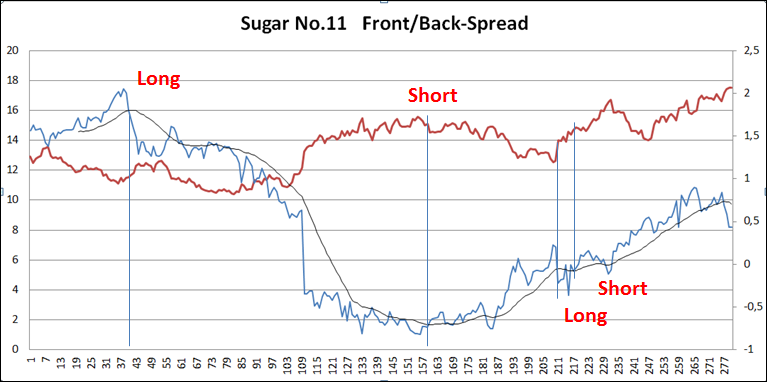

Bislang bin ich noch mit ersten Anfangspositionen investiert, da es noch keine aggressiven Kaufsignale gibt. Mit aggressiven Kaufsignalen meine ich weniger charttechnische Signale, als vielmehr aus der Preisstruktur der Forward-Kurve. Rallyes kündigen sich oft (nicht immer) dadurch an, dass die Frontkontrakte gegenüber den hinteren Kontrakten ihre Preisdifferenz verringern oder aufwerten. Das Premium reduziert sich, wie man auch im Fachjargon sagt. Für die Rallye 2015 kann man dies im nachfolgenden Schaubild schön sehen. Die rote Verlaufslinie zeigt den Zuckerpreis. Die blaue Linie bildet den Spread zwischen den vorderen und den hinteren Kontrakten ab. Als dieser unter den 20-Tage-Durchschnitt gefallen ist (Datenpunkt 63) begann die Bodenbildung und es folgte ein kräftiger Aufschwung im Jahr 2015/16. Gegenwärtig fehlt diese Komponente noch, weshalb ich bis dato einzig Anfangspositionen halte, die aufgrund des unter den Produktionskosten liegenden Preises und der hohen spekulativen Shortpositionen der Large Traders eingegangen wurden.

Master Trading Bundle: Jetzt einen der letzten 5 freien Plätze sichern!

Risikohinweis:

Der Inhalt des Projekts “RealMoneyTrader” dient ausschließlich zu Informationszwecken. Die Daten in diesem Dokument stammen aus Quellen, die wir für vertrauenswürdig halten und zum jeweiligen Zeitpunkt in den öffentlich zugänglichen Medien oder anderen Informationsquellen von jedermann leicht zu erlangen sind.

Es kann keine Gewähr für die Richtigkeit, Zuverlässigkeit, Vollständigkeit, Genauigkeit und Angemessenheit der Informationen übernommen werden – weder ausdrücklich noch stillschweigend.

Es wird keine Haftung für eine bestimmte Wertentwicklung oder Verluste, die sich aus einer Anlageform ergeben können, übernommen. Die Entscheidung zum Erwerb einer Anlageform liegt in der alleinigen Entscheidung des Einzelnen und erfolgt schlussendlich in Verbindung mit einen unabhängigen Dritten (Bank, Kapitalanlagegesellschaft, etc.).

RealMoneyTrader.com stellt weder ein Angebot zum Kauf irgendwelcher Wertpapiere oder anderer Anlageformen dar, noch enthält er derzeit Grundlagen für einen Vertrag oder eine Verpflichtung irgendeiner Art.

Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Beratung der einzelnen Banken und Emittenten der jeweiligen Wertpapiere verwiesen.

Erklärung nach § 34b Abs. 1 des Wertpapierhandelsgesetzes (WpHG)

Interessenkonflikt

Der Autor erklärt, dass er bzw. sein Arbeitgeber oder eine mit ihm oder seinem Arbeitgeber verbundene Person im Besitz von Finanzinstrumenten ist, auf die sich die Analyse bezieht, bzw. in den letzten 12 Monaten an der Emission des analysierten Finanzinstruments beteiligt war. Hierdurch besteht die Möglichkeit eines Interessenskonfliktes.

Der Autor versichert weiterhin, dass Analysen unter Beachtung journalistischer Sorgfaltspflichten, insbesondere der Pflicht zur wahrheitsgemäßen Berichterstattung sowie der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit abgefasst werden.