[RealMoneyTrader]: Trading-Strategien entwickeln – Die Rolle des Zeitfilters

Der klassische Retailtrader handelt nach Bauchgefühl und intuitiv. Das ist fatal, wenn man sich bewusst macht, dass Intuition nur dann eine gute Handelsgrundlage darstellt, wenn jemand über extrem viel und tiefgehende Erfahrung im spezifischen Markt verfügt. Ohne Erfahrung ist die Intuition ein Mix aus Emotionen und exogenen Beeinflussungen. In unserer Trader-Ausbildung bringen wir unseren Studenten nicht nur konkrete, messbare und auf Robustheit ausgelegte Strategien bei, sondern erklären auch, wie eine Strategie entwickelt wird. Dabei lernen unsere Trader, dass es einen gewissen Fundus an Filtertechniken gibt, auf die man immer wieder zurückgreifen kann, um eine Strategie zu entwickeln. Nie sind alle Filter in einer Strategie enthalten, und von Markt zu Markt und Zeitfenster zu Zeitfenster variiert es, welche Filter sinnvoll sind, aber die Filterung ist unerlässlich! Wenn ein Trader wahllos drauf los tradet, dabei weder die Volatilität, noch die Intermarkets oder die Zeiten berücksichtigt, ist der statistische Erwartungswert im Bestfall Null, meist sogar negativ. Bedeutet: Je öfter jemand unsystematisch handelt, desto sicherer bewegt sich sein Konto in Richtung null. Umgekehrt gilt aber auch: Je öfter jemand einer Systematik folgt und somit einen langfristigen statistischen Vorteil ausspielt, desto weiter entfernt er sich (wieder) von der Null!

Der Zeitfilter: Das Wann!

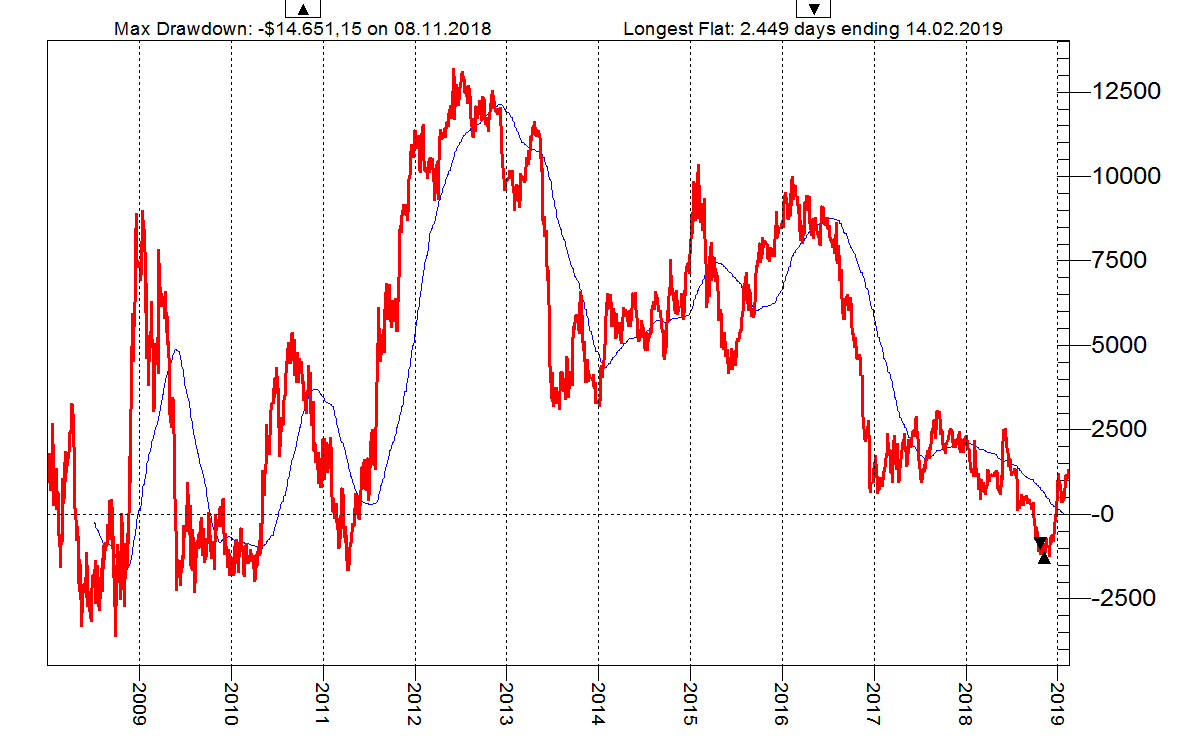

Einer der wichtigsten Filter ist für einen Trader der Zeitfilter. Sie sollten sich also stets der Frage widmen, WANN Ihre Technik am besten funktioniert, wann sie profitabel ist, und wann nicht. Meist haben zeitliche Phänomene fundamentale Hintergründe. Viele davon lassen sich erklären, manche nicht. Nachfolgend sehen Sie die Kapitalkurve (Equity) für eine Strategie, die einen Opening Range Breakout (Ausbruch aus der Eröffnungsrange der ersten X Stunden) Long im US-Anleihenmarkt (10yr T-Notes) handelt. Wie sich klar zeigt, ist der Erwartungswert auf 10-Jahressicht Null, wenn man an jedem Wochentag, ungefiltert einen Ausbruch nach oben aus der Eröffnungsrange handelt. Anders ausgedrückt: Hier sind zu viele nicht lohnende, im Verlust endende Trades dabei, die das Ergebnis am Ende auf Null drücken. Ich denke es ist klar: Niemand sollte solch eine Strategie handeln. Es lohnt nicht! Doch was ist, wenn wir die einzelnen Wochentage separat auswerten und prüfen, ob es Tage gibt, an denen diese Handelstechnik sehr wohl klar positiv performt?

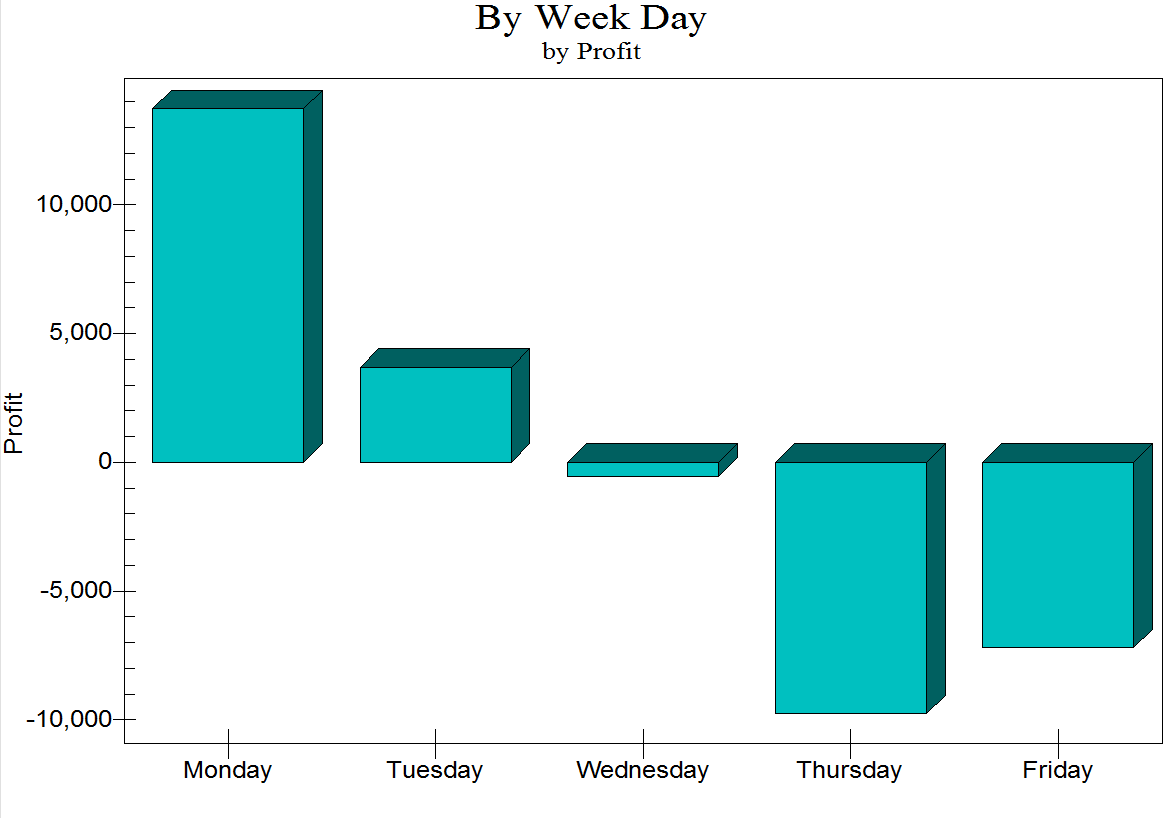

Nach Wochentagen ausgewertet

Nun wird deutlicher, wie die „Null“ bei ungefilterter Anwendung zustande kommt. Während der Montag und der Dienstag in Summe Geld verdienen, wenn wir Long bei Ausbruch aus der Range der ersten Handelsstunden handeln, verlieren die restlichen drei Handelstage in etwa den gleichen Betrag wieder. Besonders, wenn wir zusammenhängende Zwei- bis Drei-Tages-Serien in solch einer Auswertung sehen, ist dies als Filter sehr tauglich. Ein simpler, aber sehr effizienter Optimierungsschritt ist nun, einen Zeitfilter anzuwenden. Wir handeln den Eröffnungs-Ausbruch nun nicht mehr an allen Wochentagen, sondern nur noch Montags und Dienstags.

Mir genügt es nicht, allein die kumulierten Ergebnisse, wie im vorigen Schaubild dargestellt, zu kennen. Ich möchte wissen, wie die langfristigen Ergebnisse der einzelnen Wochentage zustande kamen. Denn: Es kann entweder ein stetiger, sich wiederholender Effekt sein. Das würde dann für eine richtige Strategie taugen. Oder aber, das Ergebnis ist wegen eines temporären starken Effekts zustande gekommen. Dann taugt es nicht als real handelbare Strategie. Hier nun also die Kapitalkurven für unseren Eröffnungs-Range-Ausbruch für jeden Wochentag einzeln:

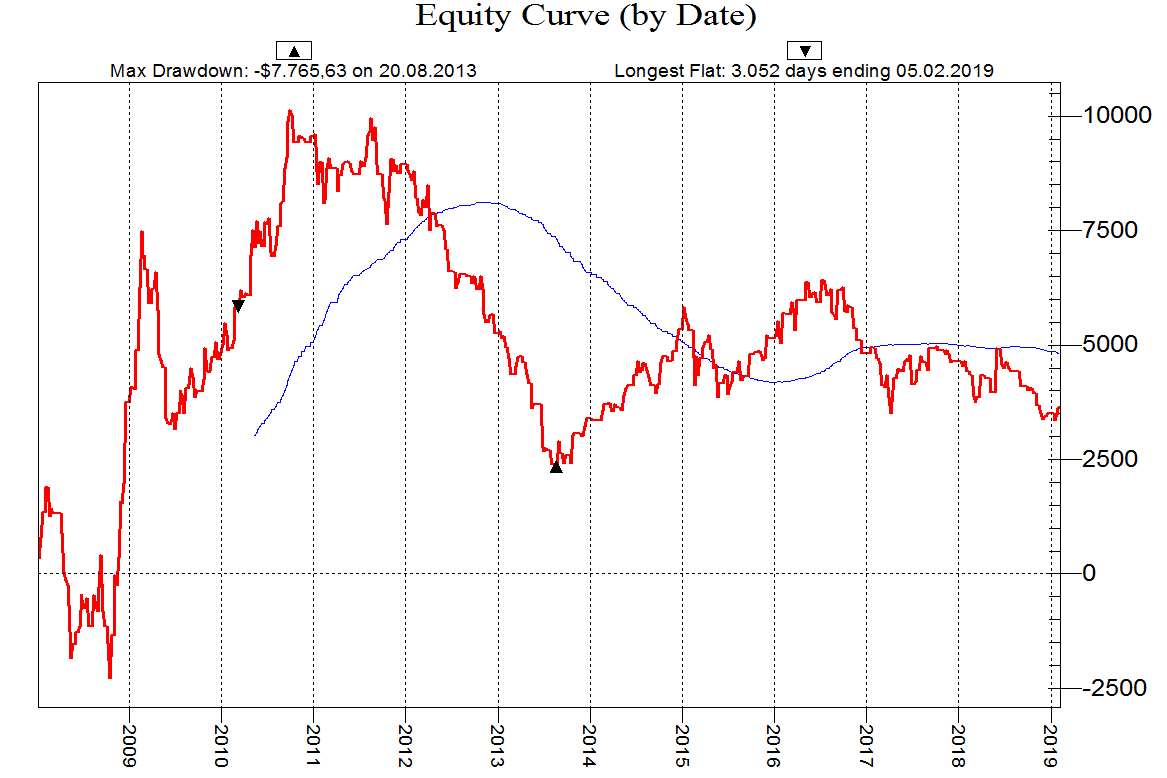

Dienstag

Das insgesamt moderat positive Ergebnis (siehe Abbildung 2) des Dienstags kommt nur durch die Zeit 2009/2010 zustande. In der restlichen Zeit war der Dienstag kein guter Tag. Es lohnt sich demnach nicht, den Dienstag weiter für die reale Anwendung der Strategie ins Kalkül zu ziehen. Er wird in dieser Phase der Strategie-Entwicklung gestrichen!

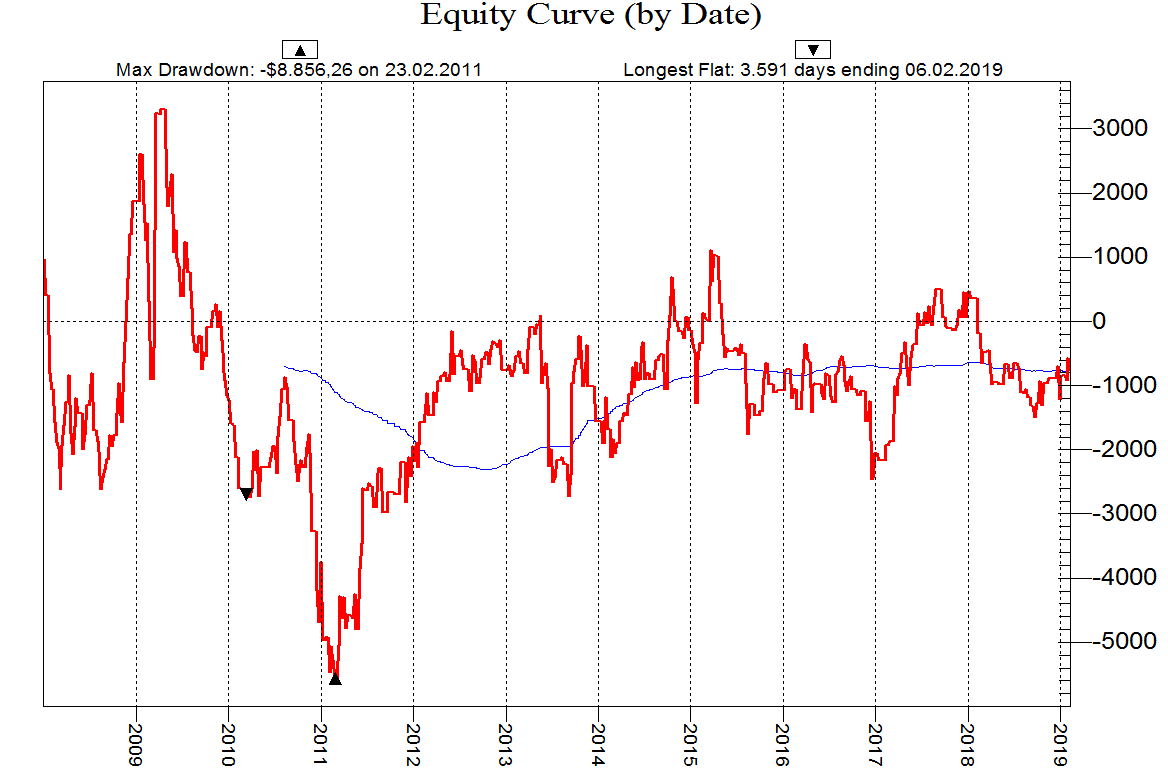

Mittwoch

Die Technik an Mittwochen angewandt, hatte nie eine wirklich gute Phase. Der Mittwoch kommt ganz klar nicht in Frage. Und da die Verteilung der Ergebnisse sehr diffus ist, taugt er auch nicht für eine Umkehr der Strategielogik (also das Gegenteil zu handeln).

Donnerstag

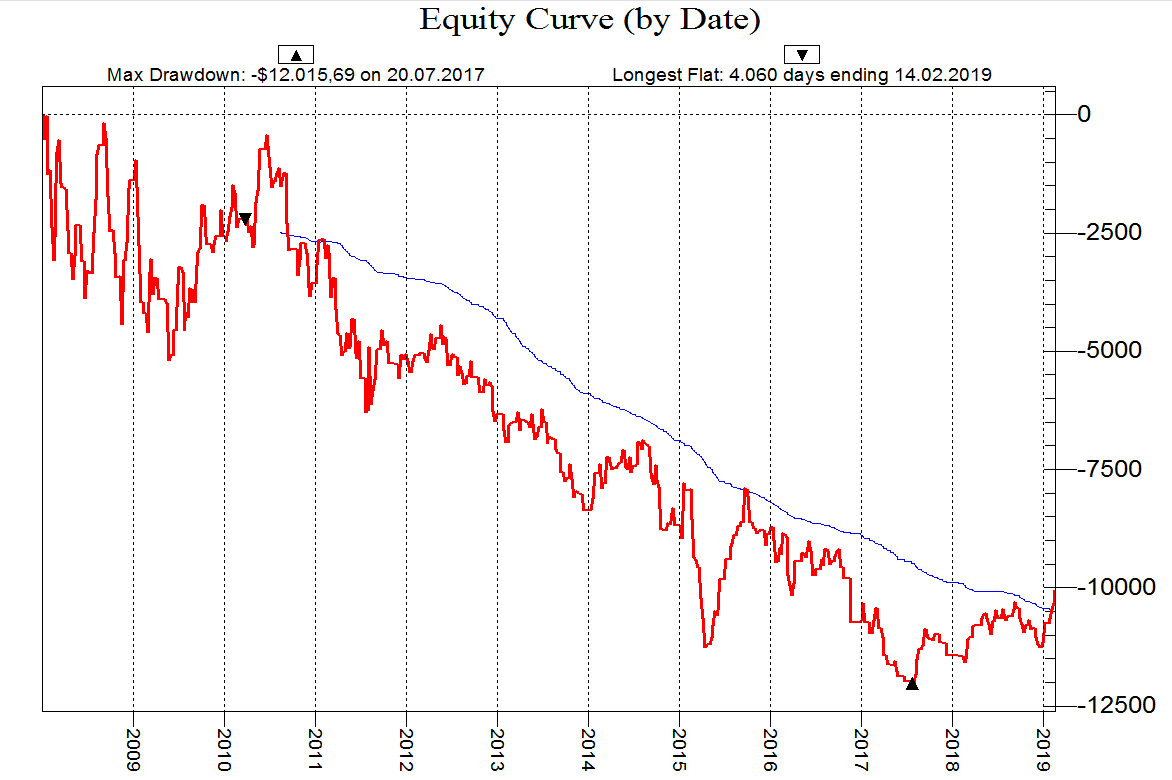

Ganz anders der Donnerstag. Er war bereits bei der kumulierten Betrachtung der einzelnen Wochentage (Abbildung 2) der eindeutig negativste Tag für den Long Ausbruch. Die Kapitalkurve zeigt nun, dass dieses stark negative Ergebnis nicht aus einem Einmaleffekt rührt, sondern im Gegenteil, sogar sehr stetig zustande kommt. Im Gegensatz zu Dienstag und Mittwoch taugt der Donnerstag damit potenziell für eine Inversion der ursprünglichen Strategie-Logik. Offenbar lohnen an einem Donnerstag hohe Shorteinstiege im frühen Handel.

Freitag

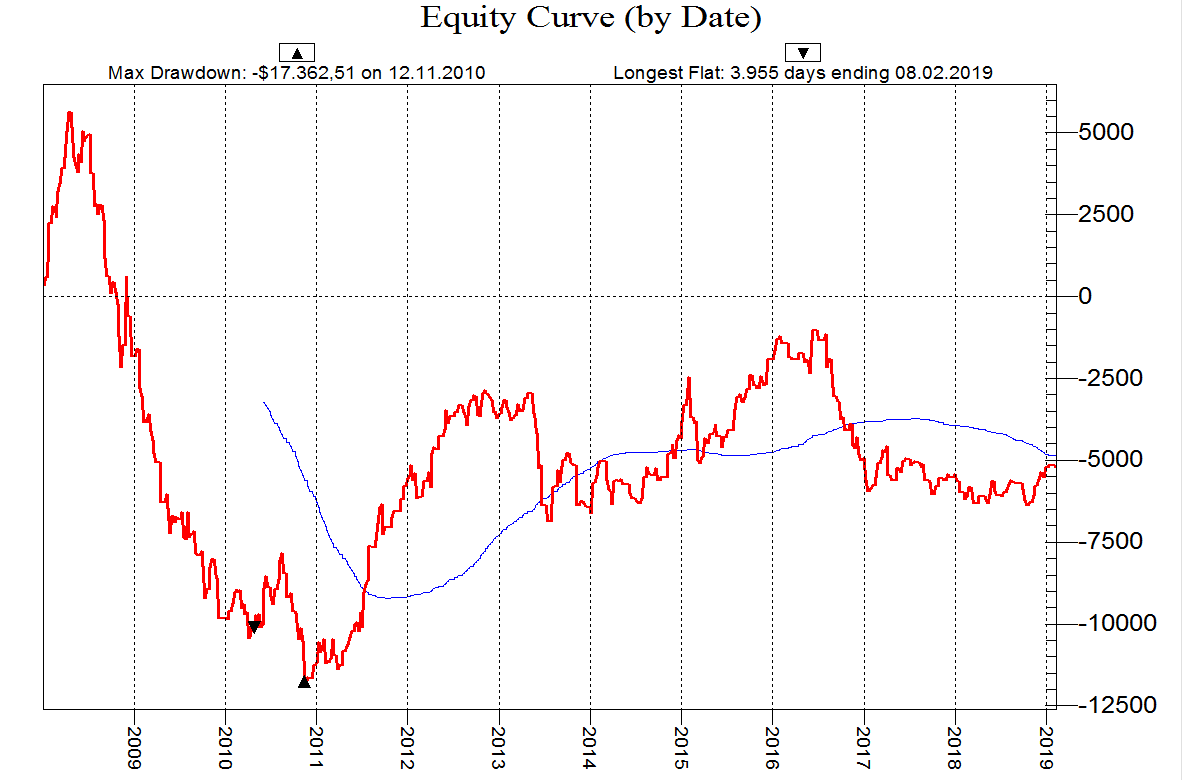

Der Freitag ist im kumulierten Ergebnis (Abbildung 2) zwar klar negativ, aber dieses Ergebnis kommt nicht aus einem stetigen Effekt, sondern primär aus der Zeit 2009/2010. Damit taugt der Tag auch nicht für irgendeine systematische Nutzung eines Eröffnungs-Range-Ausbruchs in den 10yr T-Notes.

Montag

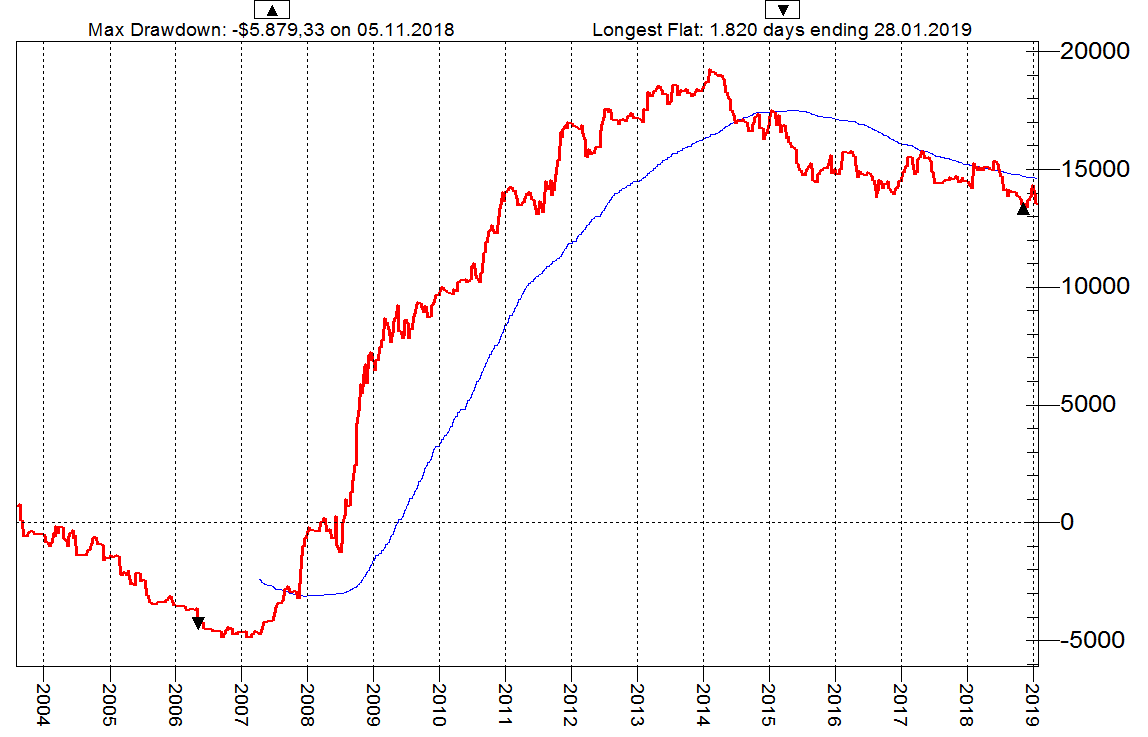

Der Montag zeigt für die Handelstechnik eines LONG-Ausbruch aus der Range der ersten Handelsstunden in den 10yr T-Notes die mit Abstand besten Ergebnisse (siehe Abbildung 2) und dies auch mit einer angenehmen Stetigkeit. Hier reicht unsere Kapitalkurve sogar bis ins Jahr 2003 zurück. Es fallen die längeren Dürrephasen auf, die die Kapitalkurve moderat abwärts laufen lassen, wie 2004-2007 und 2015 bis 2019. Diese sind nicht verwunderlich, wenn man versteht, dass die Strategie NUR LONG handelt und wir in diesen beiden mehrjährigen Phasen jeweils eine aggressive Zinsanhebungsperiode der US-Notenbank hatten, die entsprechend auf den Anleihenmärkten (Baisse) lastete.

Fazit: Durch den Einsatz eines Zeitfilters, der das „WANN?“ für den Einsatz einer Strategie klärt, kann man sein Trading stets stabilisieren und profitabler gestalten. Montage sind für die Longseite im Anleihenmarkt langfristig die besten Tage. Donnerstage taugen beständig für die Shortseite.

Konkrete Strategien, das nötige Hintergrundwissen und die praktische Umsetzung exklusiv und authentisch in unserer Trader-Ausbildung und dem Livetrading-Room!

Livetrading-Room inkl. Geld-zurück-Garantie: JETZT anmelden!

Risikohinweis:

Der Inhalt des Projekts “RealMoneyTrader” dient ausschließlich zu Informationszwecken. Die Daten in diesem Dokument stammen aus Quellen, die wir für vertrauenswürdig halten und zum jeweiligen Zeitpunkt in den öffentlich zugänglichen Medien oder anderen Informationsquellen von jedermann leicht zu erlangen sind.

Es kann keine Gewähr für die Richtigkeit, Zuverlässigkeit, Vollständigkeit, Genauigkeit und Angemessenheit der Informationen übernommen werden – weder ausdrücklich noch stillschweigend.

Es wird keine Haftung für eine bestimmte Wertentwicklung oder Verluste, die sich aus einer Anlageform ergeben können, übernommen. Die Entscheidung zum Erwerb einer Anlageform liegt in der alleinigen Entscheidung des Einzelnen und erfolgt schlussendlich in Verbindung mit einen unabhängigen Dritten (Bank, Kapitalanlagegesellschaft, etc.).

RealMoneyTrader.com stellt weder ein Angebot zum Kauf irgendwelcher Wertpapiere oder anderer Anlageformen dar, noch enthält er derzeit Grundlagen für einen Vertrag oder eine Verpflichtung irgendeiner Art.

Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Beratung der einzelnen Banken und Emittenten der jeweiligen Wertpapiere verwiesen.

Erklärung nach § 34b Abs. 1 des Wertpapierhandelsgesetzes (WpHG)

Interessenkonflikt

Der Autor erklärt, dass er bzw. sein Arbeitgeber oder eine mit ihm oder seinem Arbeitgeber verbundene Person im Besitz von Finanzinstrumenten ist, auf die sich die Analyse bezieht, bzw. in den letzten 12 Monaten an der Emission des analysierten Finanzinstruments beteiligt war. Hierdurch besteht die Möglichkeit eines Interessenskonfliktes.

Der Autor versichert weiterhin, dass Analysen unter Beachtung journalistischer Sorgfaltspflichten, insbesondere der Pflicht zur wahrheitsgemäßen Berichterstattung sowie der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit abgefasst werden.