Im Gegensatz zu „Small Speculators“ und „Large Speculators“ ist die Intention dieser Händlergruppe nicht, Gewinne aus Differenzgeschäften (tief Kaufen, hoch verkaufen z.B.) zu ziehen. Sie lernen jetzt jene Marktteilnehmer kennen, für die die Terminmärkte überhaupt erst gemacht wurden: die kommerziellen Hedger, kurz Commercials! Es handelt sich hierbei um Institutionen, die z.B. einen Rohstoff produzieren oder ihn in großen Mengen einkaufen müssen und sich über den Terminmarkt gegen künftige Preisschwankungen absichern. Ihren Aktionen am Terminmarkt steht aber, im Gegensatz zu jenen der Spekulanten, immer ein physischer Wert gegenüber.

Wichtig hierbei ist zu verstehen, dass die Gruppe der Commercials noch einmal in zwei Lager zu unterteilen ist, die unterschiedliche Absichten mit ihren Futures-Käufen und Verkäufen verfolgen. Es gibt auf der einen Seite die Produzenten eines Rohstoffs. Sie bauen den Rohstoff an oder (im Falle von Metallen) fördern ihn und haben diesen damit physisch im Bestand. Das Schlechteste, was nun passieren könnte, ist ein Preisverfall des Rohstoffs. Denn die Produzenten haben harte Kosten für die Produktion des Rohstoffs, auf denen sie nicht sitzen bleiben. Und glauben Sie mir: Rohstoffe fallen mitunter unter ihre Produktionskosten! Also wird die Produzentenseite innerhalb der Commercials tendenziell eher als Verkäufer (Short) von Futures auftreten, um sich gegen einen sinkenden Preis abzusichern. Der Grad der Absicherung (Short-Position) hängt von der individuellen Markteinschätzung und der fundamentalen Lage ab. Es gibt Situationen, da sichern sich die Produzenten massiv gegen fallende Preise ab. In aller Regel haben sie dann Informationen, die wir als Nicht-Fachleute für diesen Markt nicht haben. Der umgekehrte Fall tritt auch manchmal auf. Selten, aber es kommt vor, dass die Produzenten nur eine geringe Absicherungsquote (kleine Shortposition) fahren, wenn sie Informationen und Erkenntnisse haben (z.B. Dürre oder riesiger Nachfrageschub aus China), die stark steigende Notierungen erwarten lassen. Die Produzenten sind die mit Abstand smartesten Marktteilnehmer im CoT-Report. Niemand kennt sich besser im jeweiligen Markt aus, als sie. Doch Vorsicht: Commercials und damit auch Produzenten sind „Preisfestschreiber“. Mit ihren Futures-Käufen und Verkäufen sichern Sie sich ein Preisniveau (nämlich das des Kaufs oder Verkaufs) bis zum Liefertermin. Da sie aber im Gegensatz zu Spekulanten einen physischen Gegenwert besitzen oder künftig besitzen werden, gibt es im klassischen Sinn kein „falsch liegen“. Gerade nach einem ausgeprägten Bärenmarkt in einem Rohstoff ist oft zu beobachten, dass sich die Commercials bereits nach einem vergleichsweise kleinen Anstieg massiv absichern. Und nicht immer folgt dann nochmals ein großer Preiseinbruch. Sie müssen verstehen, dass es in diesem Geschäft variierende Margen gibt. Während vielleicht vor zwei Jahren noch Arbeitskraft sehr teuer war und die Zinsen für Lagerung der Ware hoch, schaut es möglicherweise jetzt ganz anders aus. Damals schrieben sich die Commercials erst auf einem viel höheren Preisniveau selbigen fest, heute sind die Margen bei einem niedrigeren Marktpreis bereits gut und die Absicherung erfolgt daher früher. Kurzum: Sie müssen lernen, sich davon zu lösen, die Aktionen der kommerziellen Hedger so zu charakterisieren, wie Sie Ihren eigenen, rein spekulativ motivierten Handel charakterisieren würden.

Das zweite Lager in der Gruppe der kommerziellen Hedger (Commercials) sind die Abnehmer eines Rohstoffs. Das sind für Agrarrohstoffe beispielsweise riesige Nahrungs- und Lebensmittelkonzerne, wie Nestle. Bei einem Rohstoff wie Rohöl sind das zum Beispiel Fluggesellschaften, die diesen Rohstoff in gigantischen Mengen abnehmen und verbrauchen. Was wäre das wirtschaftlich Schlechteste für ein Unternehmen, welches einen Rohstoff in riesigen Mengen einkaufen muss? Richtig: stark steigende Preise! Deshalb sichert sich dieses Lager innerhalb der Gruppe der Commercials naturgemäß gegen steigende Notierungen ab, indem es Futures kauft (Long). Wir haben also innerhalb der Commercials unterschiedliche Handlungsmotive und dementsprechend auch unterschiedliche Handelsrichtungen. Die Produzenten werden in der Regel Futures verkaufen, um sich gegen fallende Notierungen abzusichern (Short) und die verarbeitende Industrie wird als Käufer (Long) von Futures auftreten, um sich gegen einen starken Preisanstieg abzusichern. Der Saldo aus den gesamten Aktionen (Long und Short) wird im CoT-Report als „Netto-Position“ bezeichnet. Je nach Marktlage ist es so, dass mal mehr und mal weniger stark abgesichert wird. Der CoT-Report zeigt uns also nicht nur an, wo große spekulative Positionen vakant sind (Large Traders), sondern auch, wann die Kenner des jeweiligen Marktes einen starken und wann sie einen geringen Absicherungsbedarf sehen. Es gibt Sondersituationen, z.B. bei Ernteschäden, in denen sogar die Produzenten als Käufer (Long) auftreten. Das kann zum Beispiel vorkommen, wenn sie feststellen, dass sie ihrer Lieferverpflichtung nicht aus eigener Produktion nachkommen können. Um einen Kontrakt (Vertrag) für eine Lieferung erfüllen zu können, treten sie über den Terminmarkt dann selbst als Käufer auf. In aller Regel treibt dies den Preis im Frontkontrakt des betreffenden Marktes stark nach oben und die Terminkurve wird invers. Im Fachjargon bezeichnet man diesen „Käufermarkt“ und dessen Terminkurve als „Backwardation“.

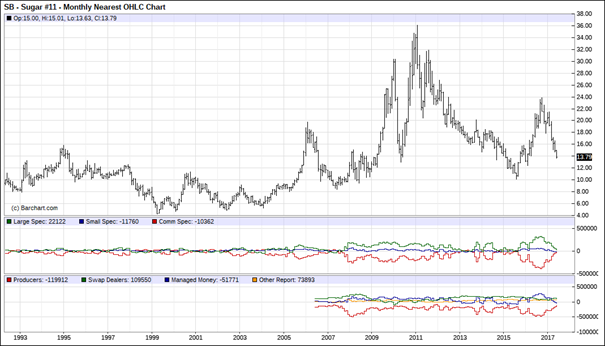

Schauen wir uns nun nachfolgend am Beispiel von Sugar No.11 einmal den CoT-Report als Chart dargestellt an. Unterhalb des Preischarts sind zwei CoT-Felder. Das obere zeigt den „alten“ CoT-Report. Hier sind drei Händlergruppen zu erkennen: Large Speculators (grün), Commercials (rot) und Small Speculators (blau). Sie werden schnell erkannt haben, dass die Positionierungen von Commercials und Large Traders quasi spiegelbildlich verlaufen. Wenn viele Spekulanten im Markt sind bzw. hohe Long-Positionen halten, dann wissen auch die Commercials, was ich eingangs beschrieb: Offene, spekulative Positionen MÜSSEN früher oder später wieder geschlossen werden. Das kann im Regelfall starken Preisdruck in die Gegenrichtung erzeugen.

Angezeigt wird in dieser Darstellung die Netto-Position (siehe oben). Liegt diese bei Null, so haben sich die Longpositionen und die Shortpositionen innerhalb der jeweiligen Kategorie ausgeglichen. Sugar No.11 ist ein produzentendominierter Markt. Die Commercials sind fast durchgängig Netto-Short (Netto-Position <0). Ich persönlich handele bevorzugt produzentendominierte Märkte und achte dort auf jene Situationen, in denen die Commercials Netto-Long sind. Wenn Sie genau hinsehen, dann stellen Sie fest, dass genau auf diese seltenen Phänomene praktisch immer kräftige Preisanstiege im Zucker-Future folgten. Nur 2013 war das Timing schlecht und der Anstieg startete etwas tiefer. Doch auch da hatte dieses Setup funktioniert, wenn man die Schwankungen tolerieren konnte.

Das untere Chartfenster illustriert den 2006 eingeführten „neuen“ CoT-Report, bei dem einige Händler neu gruppiert wurden bzw. aus dem alten CoT-Report herausgelöst und als eigene Gruppe geführt wurden. Die neue Gruppe sind die sogenannten „Swap Dealer“, deren Rolle im Markt ich ihnen im Folgenden näherbringen möchte.

Exkurs: Wer sind die Commercials bei Währungen, Anleihen und Index-Futures?

Es sind große Konzerne, die sich z.B. gegen Währungsschwankungen absichern wollen, weil sie in großem Stil Handel in Fremdwährungen tätigen, es sind aber auch Banken und Investmenthäuser, die z.B. ihre Aktienbestände absichern.

<<< Large Speculators – Fonds, Hedgefonds, Vermögensverwalter & Investmenthäuser