[RMT Algotrading]: Indikatoren im Backtest – die Stochastik

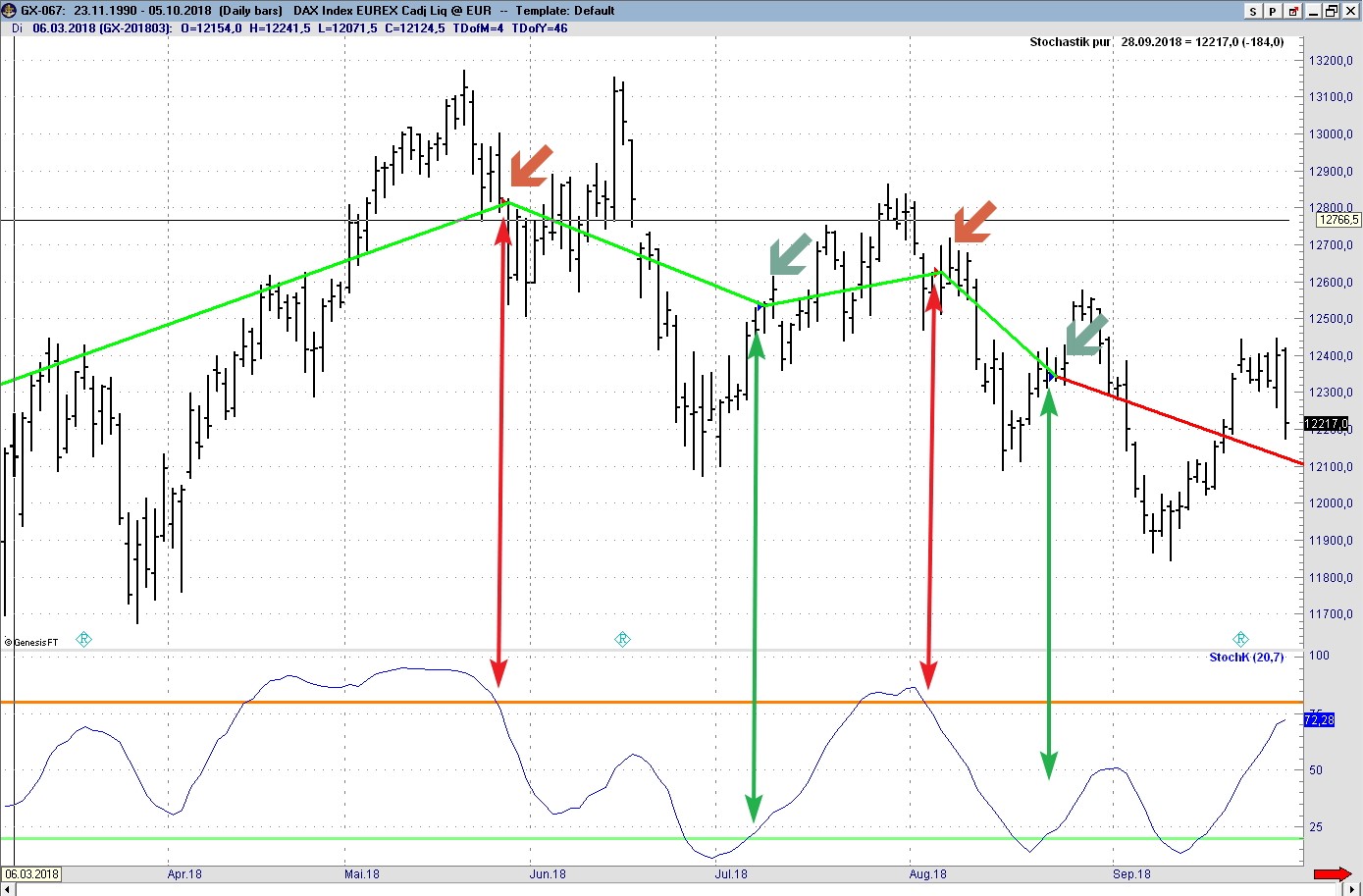

Diese Situation kennt kennt vermutlich jeder Trader: man sitzt ratlos vor dem Chart sitzt und denkt darüber nach, jetzt oder vielleicht doch später einzusteigen, jetzt oder vielleicht doch später auszusteigen, kurzum, man wünscht sich eine möglichst objektive Meinung was als nächstes passieren könnte. „Was sagen die Indikatoren“ oder „Wo steht die Stochastik“ könnte eine naheliegende Fragestellung sein. Nur… wie gut sind denn diese Indikatoren als Ratgeber überhaupt? Mit dieser Frage beschäftigt sich dieser Artikel, heute am Beispiel der Stochastik. Was sagt der Stochastik-Indikator denn eigentlich aus? Börsenanfänger werden mit einer unglaublichen Menge an Indikatoren zugeschüttet, nur bei wenigen wird der Hintergrund beleuchtet… Die Stochastik ist einer der Dinosaurier unter den Indikatoren, es gibt ihn schon etwa 60 Jahre und wie in der Vor-Computer-Zeit üblich, wurde Wert auf eine einfache Berechnung gelegt, so dass der Indikatorenwert notfalls auch mit Bleistift und Papier ermittelt werden konnte. Die Stochastik zeigt an, wo sich der aktuelle Schlußkurs innerhalb einer festgelegten Handelsspanne befindet. Bei einer Periodenlänge von z.B. 20 wird das höchste Hoch und das tiefste Tief der letzten 20 Kerzen genommen und der aktuelle Kurs in Relation dazu gesetzt. Ist die Stochastik bei 0, bedeutet das, dass der aktuelle Schlusskurs dem tiefsten Tief der betrachteten Kerzen sehr nahe ist, oder sogar von ihm gebildet wird. Analog für einen Wert von 100: der aktuelle Kurs liegt ganz nah dem höchsten Hoch der letzten 20 Kerzen oder bildet sogar dieses Hoch aus. Der Stochastik-Indikator schwingt somit zwischen 0 und 100 hin und her und gibt bei größeren Zahlen an, dass sich der Kurs im oberen Bereich befindet, bei kleineren Zahlen im unteren Bereich. Damit die sich ergebende Linie einen ruhigeren Verlauf bekommt, wird noch eine kleine Glättung in Form eines gleitenden Durchschnitts eingerechnet. Man spricht von einem Oszillator, der in Range-Märkten (also in Märkten, die sich in einem bestimmten Kurs-Bereich aufhalten) z.T. sehr gute Ergebnisse liefert, wenn man gemäß klassischer Interpretation bei 20 long geht, und bei 80 short. Diese Grafik verdeutlicht diese Handelslogik: beim Schnitt der Stochastik von oben mit der 80er Linie, wird ein Verkaufssignal generiert, beim Schnitt von unten mit der 20er Linie ein Kauf-Signal. Trendmärkte verlieren jedoch bei dieser Handelslogik, denn Trendmärkte sind der Feind der Oszillatoren. Oszillatoren wie die Stochastik gewinnen nur in Range-Märkten. Um dennoch zu überprüfen, wie gut ein rein Stochastik-basiertes Handels-System im der Vergangenheit gearbeitet hätte, wurde unter den oben genannten Prämissen Backtests durchgeführt. Hier nochmal die Details:

- Long-Entry wenn die Stochastik mit der Periode 20, Glättung 7, die 20er Linie von unten kreuzt.

- Short-Entry wenn die Stochastik mit der Periode 20, Glättung 7, die 80er Linie von oben kreuzt.

- Die Position wird gedreht beim Auftreten eines Gegensignals.

- Markt: S&P500 auf Tagesbasis.

Einer guten Angewohnheit folgend ist der Backtest nicht bis zum aktuellen Datum gemacht, sondern nur bis Ende 2013. Mehr dazu später.

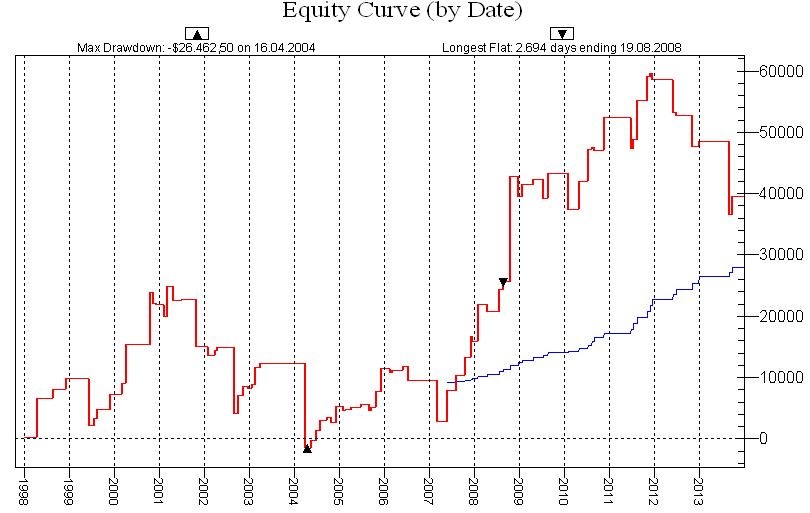

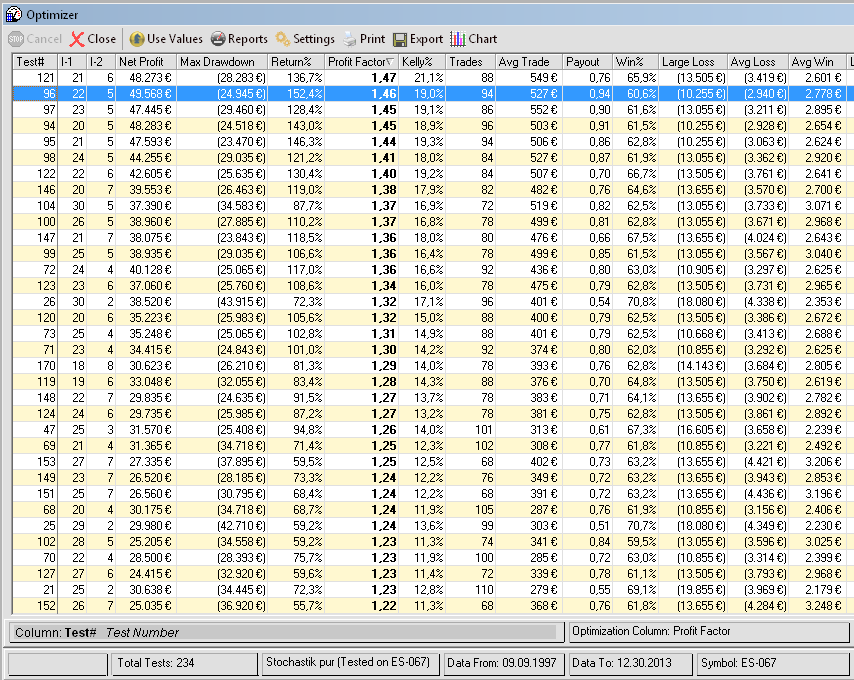

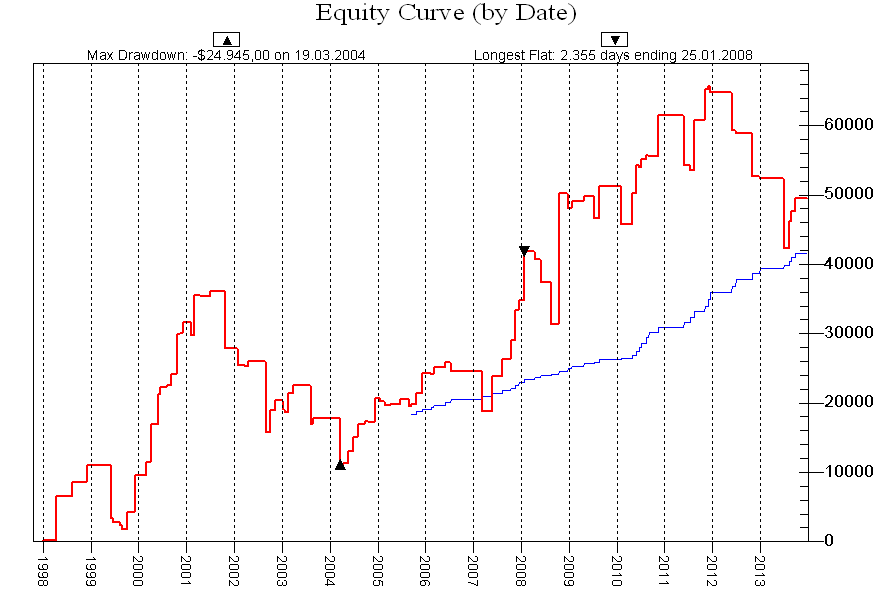

Der Performance-Report gibt einen Gewinn von etwa $40.000 aus.Tatsächlich wollte man das jedoch nicht so traden, es gibt satte Rückgänge von bis zu $25.000, die psychisch nicht leicht zu ertragen sind. So könnte man auf die Idee kommen, mit günstigeren Parameter-Kombinationen vielleicht bessere Performance-Kurven zu erreichen. Die verwendete Handels-Software stellt hierzu den „Optimizer“ zur Verfügung, bei dem die möglichen Parameter -Kombinationen in Windeseile durchprobiert werden können, um einen höheren Profit zu erzielen. Ein entsprechender Optimierungs-Durchlauf könnte die Periodenlänge der Stochastik (von 5 – 30) beinhalten, sowie die Glättung (von 2 – 10). Das resultierende Tabellenwerk gibt neben den Inputs I-1 (Periodenlänge) und I-2 (Glättung) den netto-Profit wieder, den maximalen Drawdown, den Profitfaktor, sowie weitere Kennzahlen des Handelssystems mit diesen Parametern.

Aufgrund dieser Auswertung neigt man natürlicherweise dazu, das beste Ergebnis zu betrachten. Unter Einbeziehung des maximalen Draw-Downs, der möglichst gering sein sollte, geht die Parameterkombination Periodenlänge 22 bei Glättung 5 als Sieger aus dem Rennen.

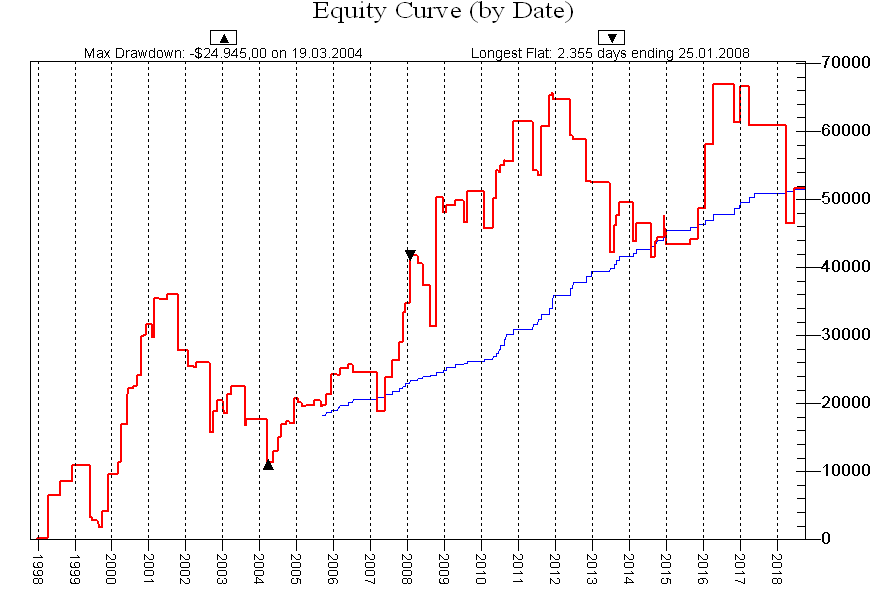

Noch nicht die Traum-Equity, immerhin aber $10.000 mehr Gewinn. Und hier nun der komplette Backtest bis September 2018:

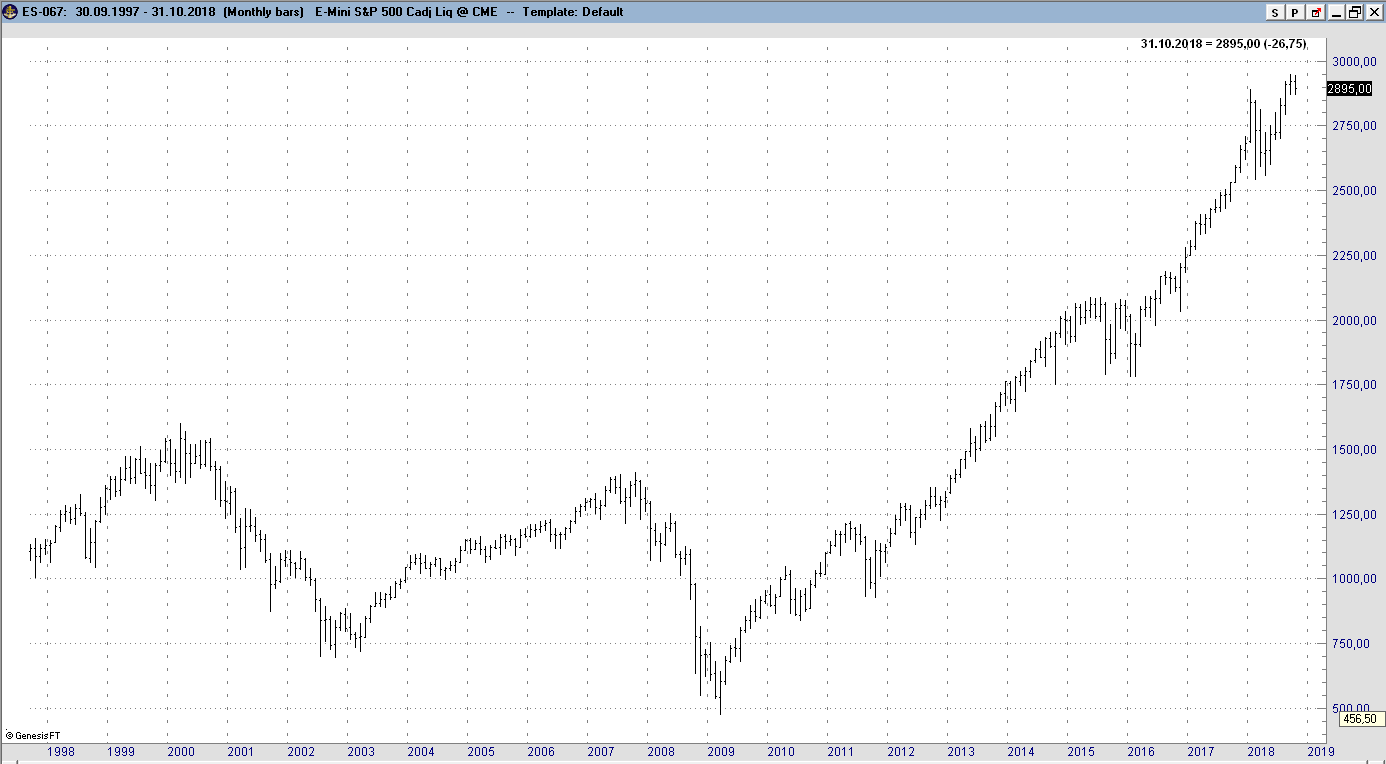

Bedauerlicherweise zeigt sich kein zusätzlicher nennenswerter Gewinn. Und das, obwohl der zugrunde liegende Markt (S&P500) massiv gestiegen ist:

Hier bestätigt sich die Aussage, dass Oszillatoren in Trendmärkten versagen. Warum wurde nun die Optimierung nur bis Ende 2013 gemacht und der verbleibende Zeitraum ausgespart bei der Parameterfindung? Um nicht dem häufigsten Problem bei Optimierungen auf den Leim zu gehen: das Auslassen von Kontrollhistorie, sprich die Miteinbeziehung der ganzen zur Verfügung stehenden Historie. Nach meiner Anschauung muss ein Handelssystem immer auch unbekannte Daten haben, mit denen es funktionieren muss. Also Kursdaten, die nicht bei der Findung der Strategie-Parameter mit hinein gespielt haben. Wird diese eiserne Regel missachtet, dann besteht die große Gefahr, dass ein sogenannten „curve-fitting“ passiert, d.h. die Strategie wird an die bekannte Historie angepasst und versagt bei künftiger Historie. Um dies zu verdeutlichen, hier eine Optimierung mit der kompletten Historie bis Sept 2018.

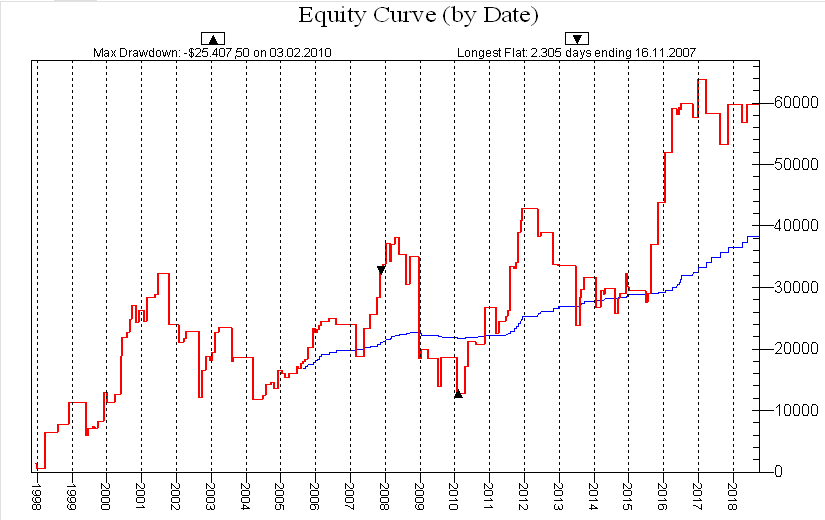

Die Parameter – Kombination 25/3 schneidet am besten ab und bewirkt diese Performace-Kurve.

Diese Kombination wäre jedoch bis Ende 2013 niemals in Betracht gezogen worden, sie war an 23. Stelle im ersten Optimierungslauf. Bei diesem System weiß man somit erst hinterher, ob es die richtige Parameter-Kombination war oder nicht. Das gilt natürlich grundsätzlich für jeden Parameter in jedem Handelssystem. Deswegen sollte ein Handelssystem möglichst unabhängig von Parametern erfolgreich sein! Die Abhängigkeit des Profits von den Parametern zeigt diese Grafik auf:

Viele Parameter-Kombinationen verlieren Geld, manche gewinnen nur wenig, und nur wenige Parameter-Kombinationen gewinnen über $50.000. Gute Systeme hingegen haben gleichmäßig hohe Gewinn-Plateaus und sind relativ unabhängig bezüglich der eingestellten Parameter. Ergebnisse in der Zusammenfassung:

- die Stochastik eignet sich nicht zur Beurteilung von Trendphasen. Allerdings kann die Stochastik dazu diesen, einen Rücksetzer innerhalb einer Trendbewegung zu verdeutlichen.

- ein Handelssystem, das rein auf der klassischen Interpretation der Stochastik agiert, ist fragwürdig

- Optimierungen benötigen grundsätzlich eine unbekannte Historie, um nicht „chart-fitting“ zu betreiben.

- Parameter-Kombination müssen auf breiter Front Gewinne generieren, damit ein Handels-System als stabil bezeichnet werden kann.

Aus diesen Betrachtungen heraus ist für mich die Stochastik kein wirklich geeigneter Indikator fürs Trading.

Automatische Strategien:

Risikohinweis:

Der Inhalt des Projekts “RealMoneyTrader” dient ausschließlich zu Informationszwecken. Die Daten in diesem Dokument stammen aus Quellen, die wir für vertrauenswürdig halten und zum jeweiligen Zeitpunkt in den öffentlich zugänglichen Medien oder anderen Informationsquellen von jedermann leicht zu erlangen sind. Es kann keine Gewähr für die Richtigkeit, Zuverlässigkeit, Vollständigkeit, Genauigkeit und Angemessenheit der Informationen übernommen werden – weder ausdrücklich noch stillschweigend. Es wird keine Haftung für eine bestimmte Wertentwicklung oder Verluste, die sich aus einer Anlageform ergeben können, übernommen. Die Entscheidung zum Erwerb einer Anlageform liegt in der alleinigen Entscheidung des Einzelnen und erfolgt schlussendlich in Verbindung mit einen unabhängigen Dritten (Bank, Kapitalanlagegesellschaft, etc.). RealMoneyTrader.com stellt weder ein Angebot zum Kauf irgendwelcher Wertpapiere oder anderer Anlageformen dar, noch enthält er derzeit Grundlagen für einen Vertrag oder eine Verpflichtung irgendeiner Art. Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Beratung der einzelnen Banken und Emittenten der jeweiligen Wertpapiere verwiesen.

Erklärung nach § 34b Abs. 1 des Wertpapierhandelsgesetzes (WpHG) Interessenkonflikt Der Autor erklärt, dass er bzw. sein Arbeitgeber oder eine mit ihm oder seinem Arbeitgeber verbundene Person im Besitz von Finanzinstrumenten ist, auf die sich die Analyse bezieht, bzw. in den letzten 12 Monaten an der Emission des analysierten Finanzinstruments beteiligt war. Hierdurch besteht die Möglichkeit eines Interessenskonfliktes. Der Autor versichert weiterhin, dass Analysen unter Beachtung journalistischer Sorgfaltspflichten, insbesondere der Pflicht zur wahrheitsgemäßen Berichterstattung sowie der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit abgefasst werden.