Trading ist nicht einfach. Wir treten als mäßig kapitalisierte Trader gegen mächtige Banken und institutionelle Adressen an, die Milliarden in Ihr Research und die Entwicklung von Algorithmen für den automatischen Handel stecken. Um sich dennoch ein kleines Stück vom Kuchen abschneiden zu können braucht es unbedingt eine ganze Menge Wissen. Wer glaubt, er könne nach Bauchgefühl dauerhaft erfolgreich agieren, der wird es schwer haben, sehr schwer! Um sich vom Münzwurf weg zu bewegen, und den statistischen Vorteil ein wenig auf seine Seite zu bringen, muss man die Märkte studieren und sie auf Auffälligkeiten hin untersuchen. Ein kleiner, aber entscheidender Schritt kann dabei sein, die guten von den schlechten Investment-Perioden zu separieren. Denn zweifelsohne: Es ist absolut nicht egal, zu welcher Zeit innerhalb einer Woche, eines Monats oder eines Jahres man in den Markt geht.

Die folgende Auswertung wird Ihnen helfen, sich etwas smarter im Markt zu bewegen, zugleich aber auch die Komplexität von Trading offenlegen. Denn Sie werden erkennen, dass die Märkte sich mit der Zeit in Nuancen verändern und man daher mit starren Mustern, wie Saisonalitäten, allein nicht auskommen wird.

Analyse der Wochentage

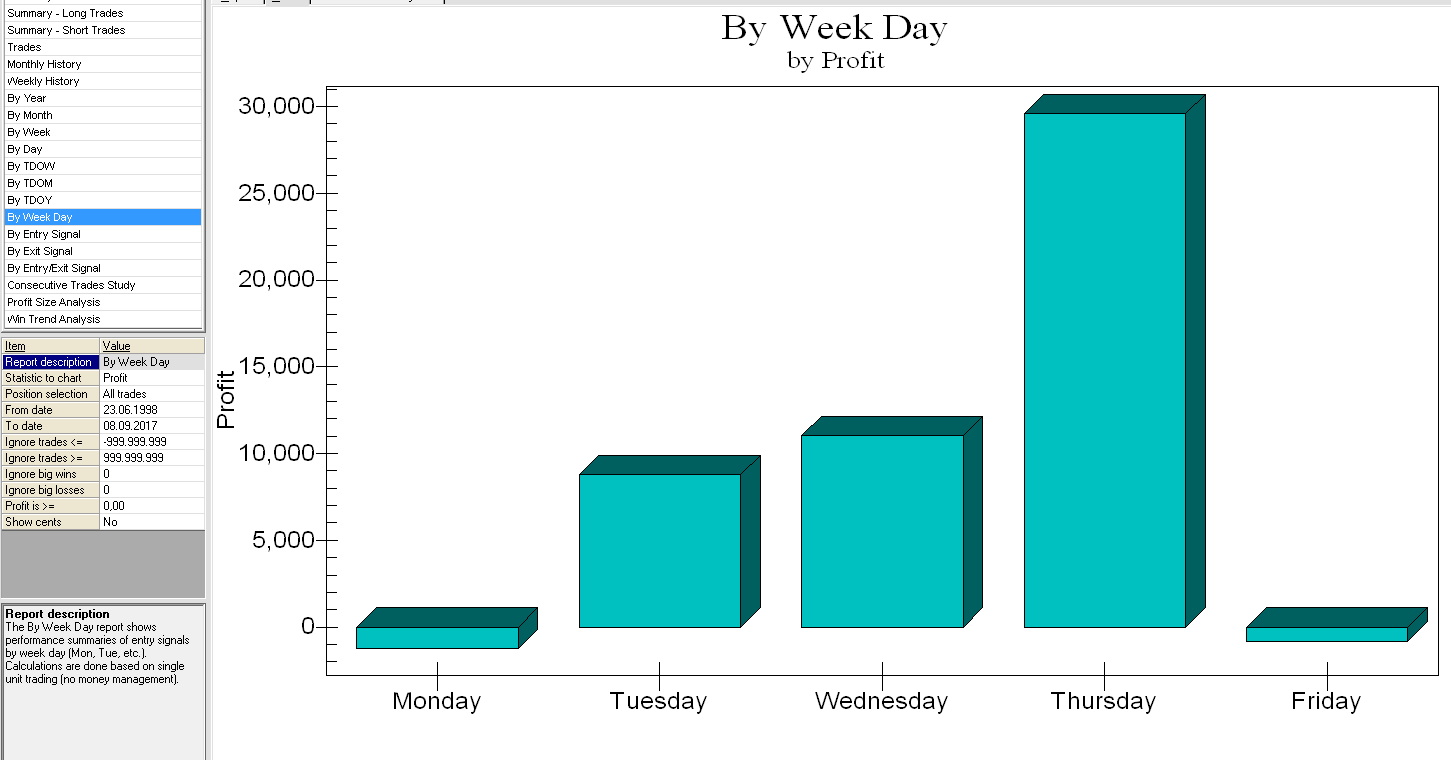

Im ersten Schritt betrachten wir die einzelnen Wochentage und deren Anteil an der Gesamtperformance des S&P emini. Um es einfach und verständlich auszudrücken: Die Auswertung zeigt, was dabei rausgekommen wäre, wenn man am betreffenden Tag immer zur Eröffnung Long gegangen und zum Schlusskurs ausgestiegen wäre. Für den Betrachtungszeitraum von Juni 1998 bis September 2017 sticht der Donnerstag positiv hervor. Er war der im Gesamtzeitraum bullishste Tag. Insgesamt war in dieser Zeit die effizienteste Vorgehensweise, Dienstag, Mittwoch und Donnerstag Long zu sein und Freitag, wie auch Montag an der Seitenlinie zu bleiben. Diese beiden Tage brachten in Summe sogar ein leicht negatives Ergebnis. Der Zeitraum war gespickt mit Krisen, Crashs, Hiobsbotschaften, Terrorattacken. Dadurch neigten die Anleger vor dem Wochenende dazu, auszusteigen (Freitagsschwäche). Zudem gab es eben an Wochenenden auch immer wieder negative Ereignisse, z.B. im Zusammenhang mit der Griechenlandkrise, die montags vom Markt verdaut werden mussten.

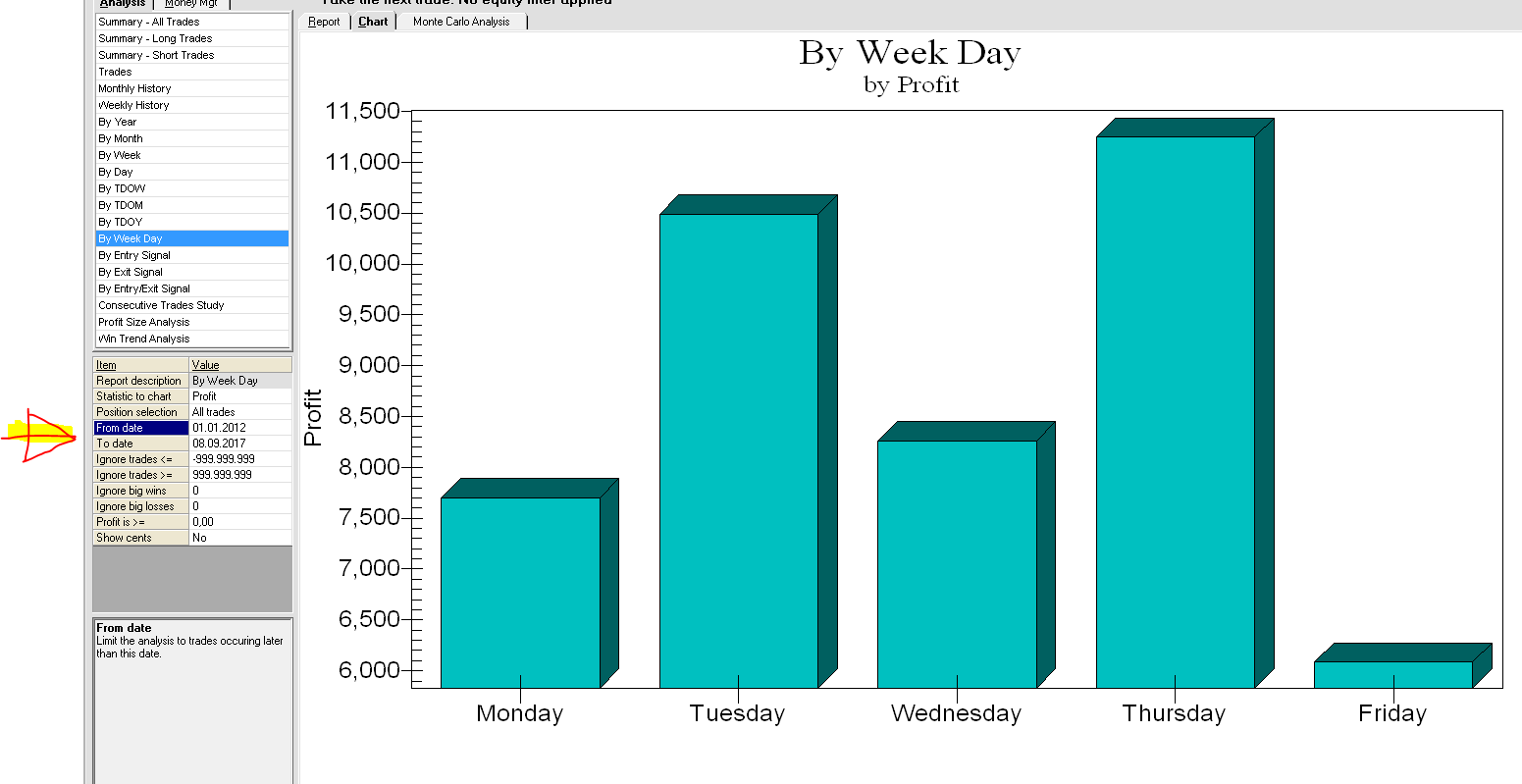

Wer glaubt, eine statistische Auswertung würde die Profitabilität bringen, der irrt. Denn auch dabei können Fehler gemacht werden. Und ich meine keine Programmierfehler! Meist glauben wir, es sei besonders zuverlässig, wenn wir möglichst lange zurück getestet haben. Doch wer keine weiteren Testschritte unternimmt und Vergleichszeiträume untersucht, der wird nicht selten in der Zeitung von gestern lesen. Im nächsten Schritt greifen wir deshalb die letzten 5 Jahre aus dem gesamten Betrachtungszeitraum heraus, um zu sehen, ob die Verteilung sich ähnlich oder etwa gänzlich anders darstellt. Für die Zeit ab 01.01.2012 bis September 2017 war es noch immer sinnvoll, Dienstag bis einschließlich Donnerstag Long zu sein. Der Freitag trug weiterhin praktisch nichts zum Gesamtergebnis bei. Der Montag hingegen sieht für diesen Betrachtungszeitraum besser aus, als vorher. Dennoch: Er bleibt der zweitschlechteste Wochentag.

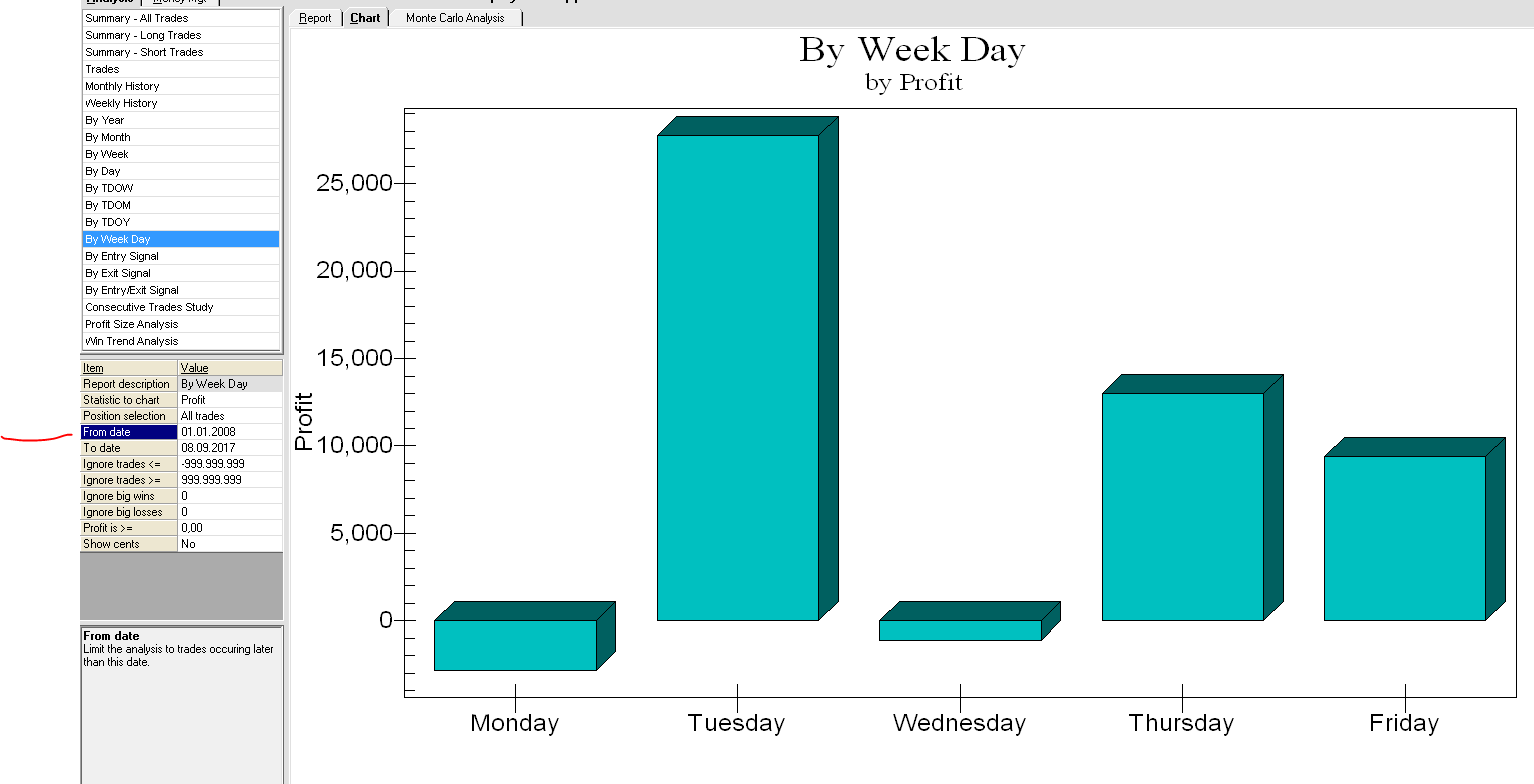

Freuen Sie sich nicht zu früh. Nun schneiden wir den Betrachtungszeitraum 01.01.2008 bis September 2017 heraus und untersuchen diesen. Der Montag ist hier der schwächste Tag, gefolgt vom Mittwoch. Stärkster Tag ist nun der Dienstag, der Donnerstag ist auf Rang zwei. Sie sehen: Diese zeitlich-zyklischen Phänomene wandern und sind nicht konstant. Immerhin: Selbst bei diesem Zeitabschnitt war die 3-Tage Investment-Periode Dienstag bis einschließlich Donnerstag die Beste. Sie sehen hier übrigens gerade ein Musterbeispiel dafür, wie man ein System sinnvoll optimieren kann oder es überoptimiert.

Bei einer Überoptimierung lässt man dem Markt nicht viel Spielraum für Varianzen und Veränderungen. Die meisten Systementwickler machen genau diesen Fehler. Sie schauen, welches das beste Ergebnis war, streichen alles drum herum weg und haben damit nur auf die Vergangenheit optimiert. Dabei sogar meist auf einen nicht differenziert betrachteten langen Zeitraum. Wenn ich vor der Wahl stehe, nur Donnerstage Long zu handeln oder einen Drei-Tage-Zeitraum, in dem der Donnerstag inkludiert ist, dann werde ich ohne zu zögern den Drei-Tage-Zeitraum nehmen, selbst wenn dieser etwas geringere Profitabilitätskennziffern hat. Ein System- und auch Ihr Tradingsetup sollten möglichst frei belassen bleiben, damit es auch bei Veränderungen im Markt nicht sofort die Biege macht. Wir sind drei von fünf Tagen investiert. Wenn die besten drei Tage einen Rohrkrepierer dabei haben (der Mittwoch für 2008-2017), dann können die anderen Tage dies noch auffangen. Doch stellen Sie sich vor, Sie haben sich auf den Donnerstag eingeschossen. Doch das Stärke-Phänomen wandert. Dann haben Sie ein Problem. By the way: Ich handele einige Systeme, die tatsächlich nur an einem Wochentag arbeiten. Doch ich weiß, dass diese Effekte stark sein müssen und dass derartige Systematiken anfällig für eine Abschwächung des Phänomens sind.

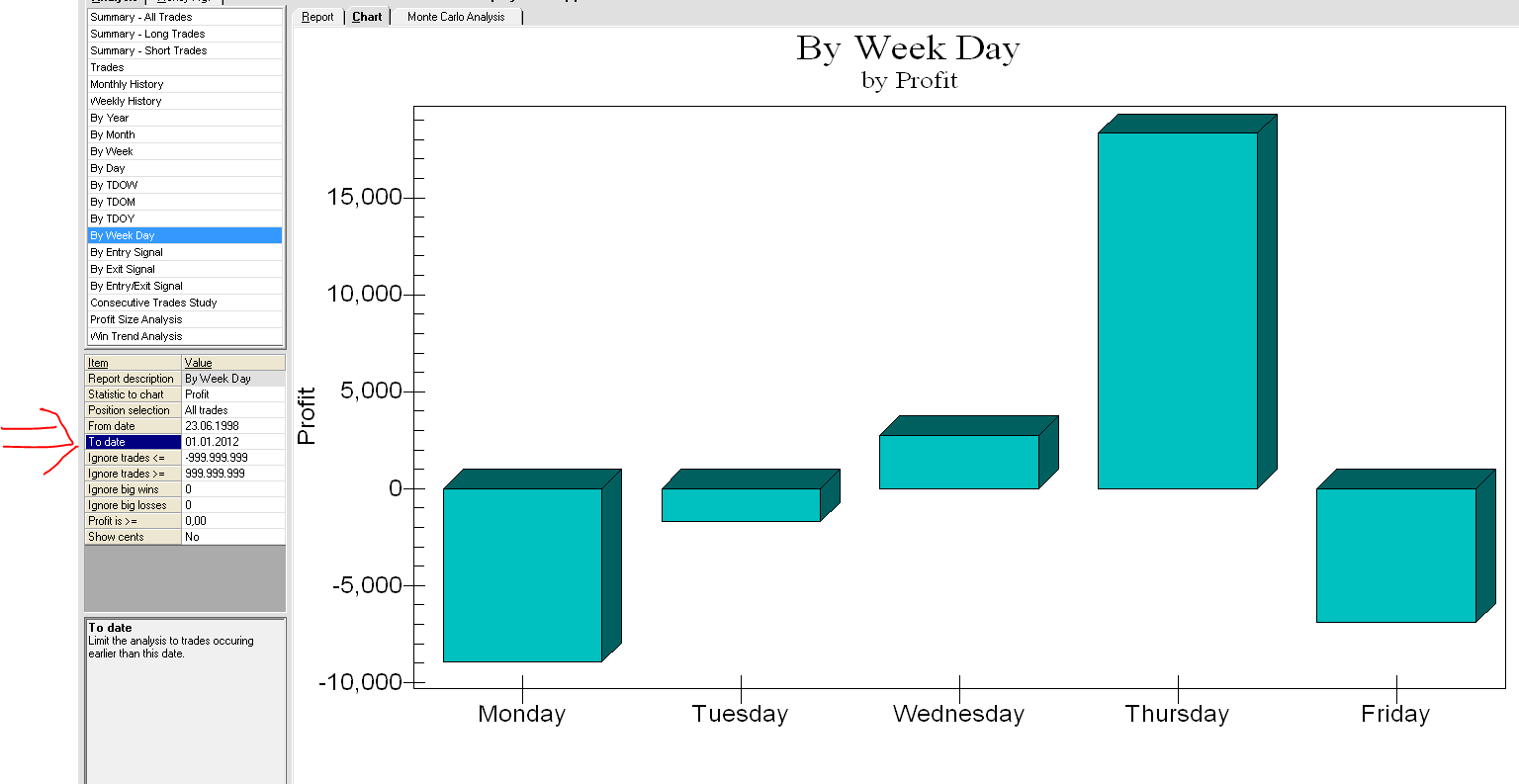

Letzter und noch fehlender Testzeitraum: 1998 bis 2012

In dieses Zeitfenster fielen natürlich zwei Baissen: Das Platzen der Internetblase um die Jahrtausendwende bis 2002 und die Finanzkrise 2007-2009. Dadurch sind Freitag und Montag schwach. Der Donnerstag war stark (FED-Sitzungen sind i.d.R mittwochs und stimulieren in einer Baisse ungemein!) und der Mittwoch immerhin leicht positiv. Eine Untersuchung von uns zu dem Verlauf des Marktes um FOMC Meetings herum förderte Erstaunliches zu Tage. Der sogenannte Pre-Announcement-Drift (Anstieg unmittelbar vor dem FOMC-Announcement) ist besonders dann stark ausgeprägt, wenn der Markt allgemein in einer Krise/Baisse ist. In dieser Zeit klammern sich die Investoren und Anleger offenbar besonders an die Notenbank und deren beruhigende Worte. Das dürfte eine Erklärung (aber nicht die alleinige) sein, warum Mittwoch und Donnerstag hier als einzige Tage positiv performen. Den Dienstag werden wir an anderer Stelle noch spezifisch aufgreifen. Er hat auch einen besonderen Charakter und stellt in einem Abwärtstrend oft einen sehr guten antizyklischen Einstieg für kurzfristige Trader dar. Doch dazu an anderer Stelle mehr. Wichtig ist auch hier wieder: Wer dienstags eingestiegen ist und donnerstags zum Handelsende seine Position liquidierte, der fuhr auch in diesem krisengeschüttelten Zeitraum gut.

Fazit: Den Gewinnvorteil ein wenig auf seine Seite bringt, wer dauerhaft und über viele Jahre die Wochenmitte Long handelt. Konkret bringt es einen Vorteil, von Dienstag bis Donnerstag Handelsende Long zu sein. Daytrader sollten für Ihre Systemtrades in dieser Zeit die Longtrades voll gewichten, die Shortsignale hingegen nur halb. Besonders donnerstags hat man mit Short-Trades eher geringe Chancen und mit Long-Engagements bessere.

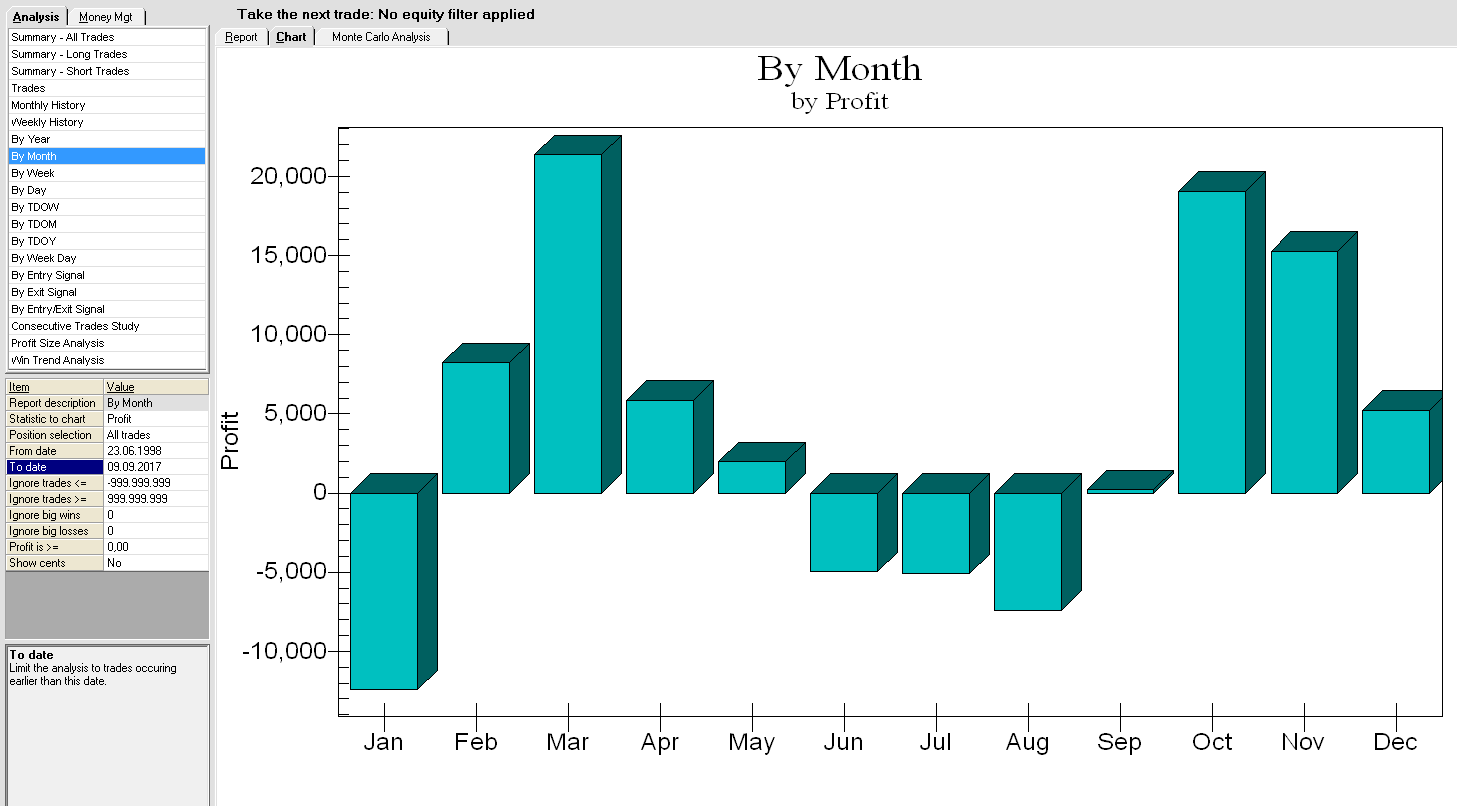

Untersuchung der Monats-Performance

Für den gesamten Testzeitraum von 1998 bis einschließlich 2017 zeigt sich eine Schwäche in den Sommermonaten, sowie eine ausgeprägte Schwäche des Januars. Die besten Monate waren März und Oktober, um im S&P investiert zu sein.

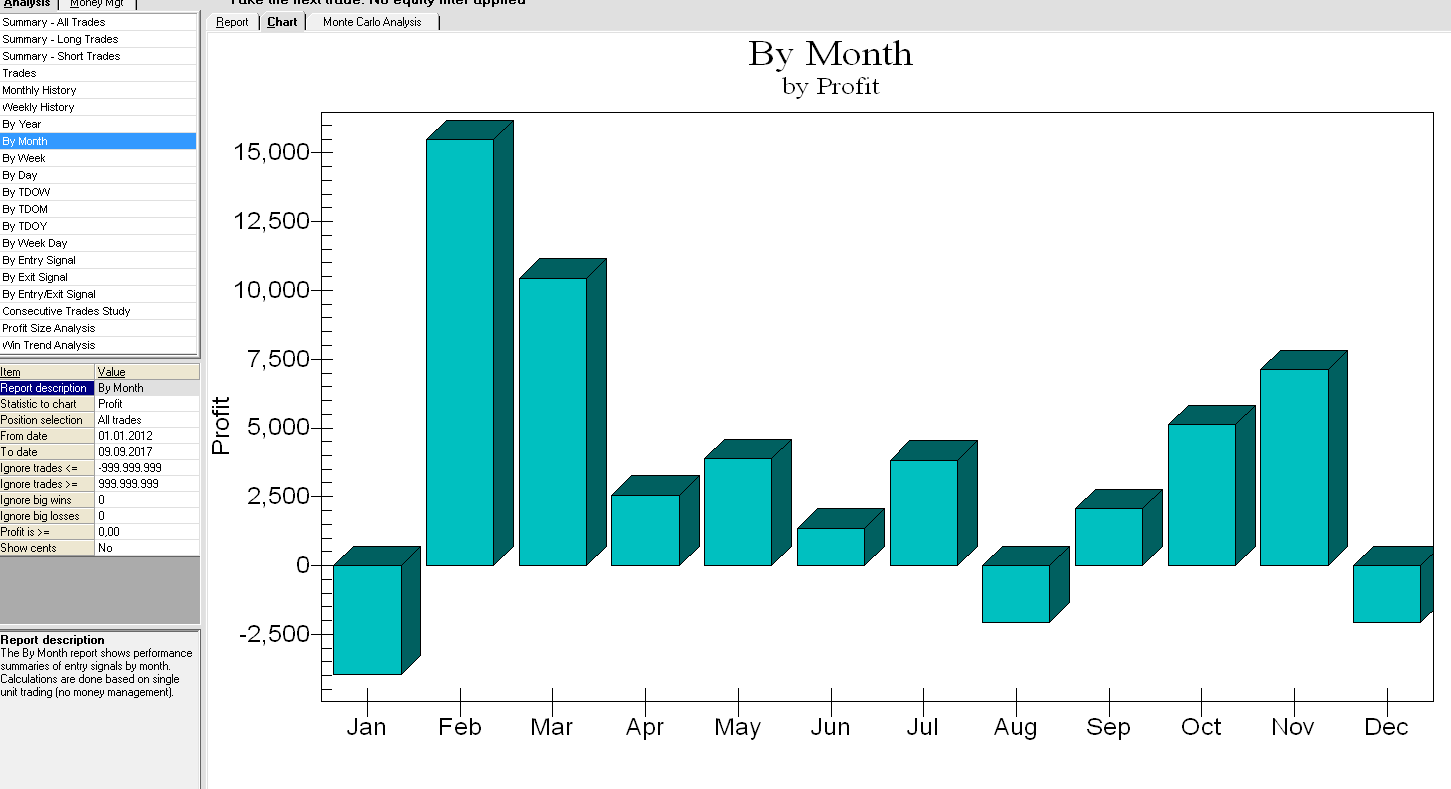

Nun schneiden wir wieder einen Teil des gesamten Testzeitraums raus und prüfen, was sich hier gegenüber dem Gesamtzeitraum abweichend darstellt. Der Januar war auch in der Zeit von 2012 bis einschließlich 2017 der schwächste Monat mit negativer Performance. Der Sommer war eher schwach. Neben dem auch hier starken März fällt die starke Performance im Februar für diesen Betrachtungszeitraum auf.

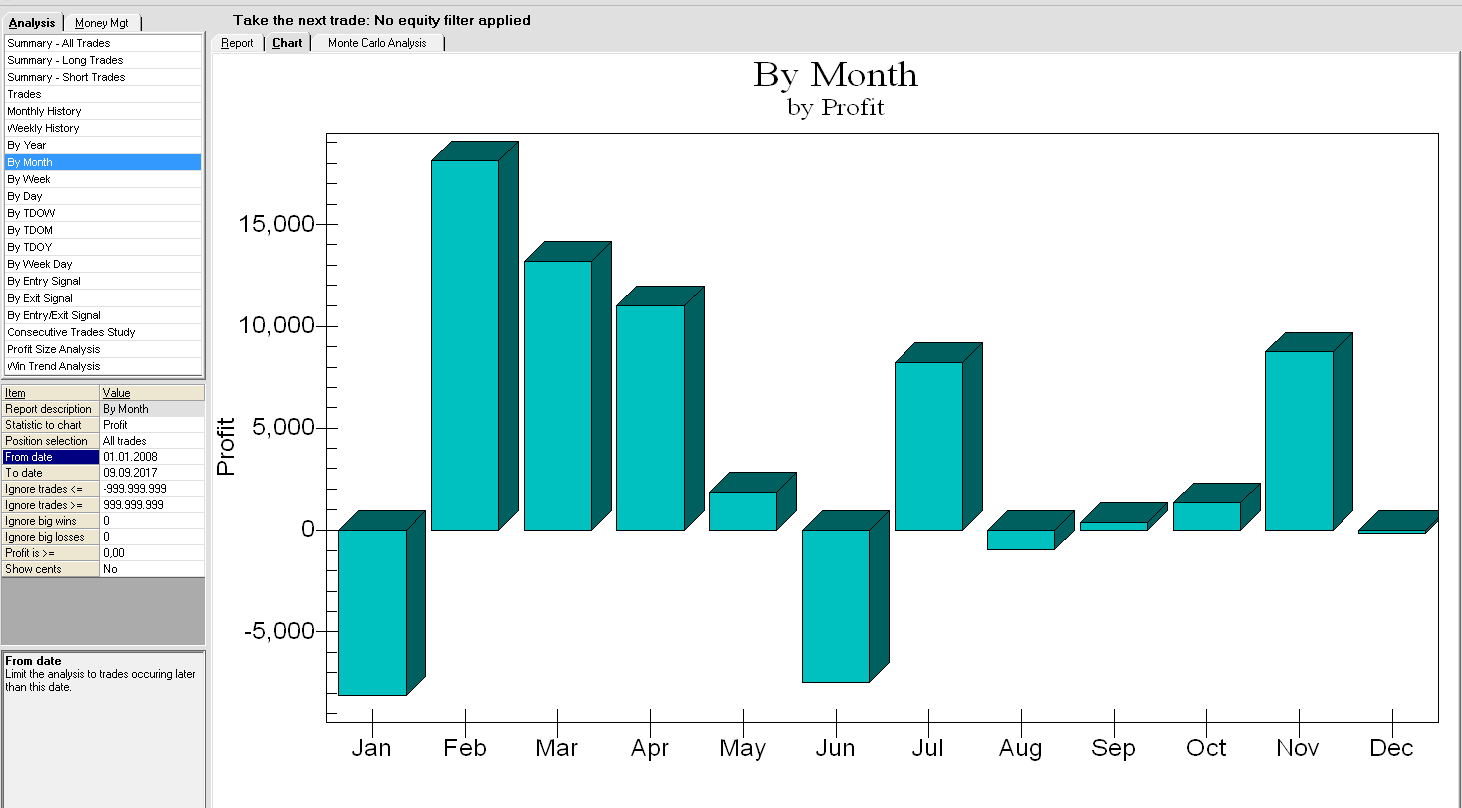

Für die Zeit von 2008 bis einschließlich 2017 sind Januar und Juni die schwächsten Monate. Der Sommer hat weiterhin die Performance-Delle und Februar, wie auch März sind die Top-Monate, um Long im Markt investiert zu sein.

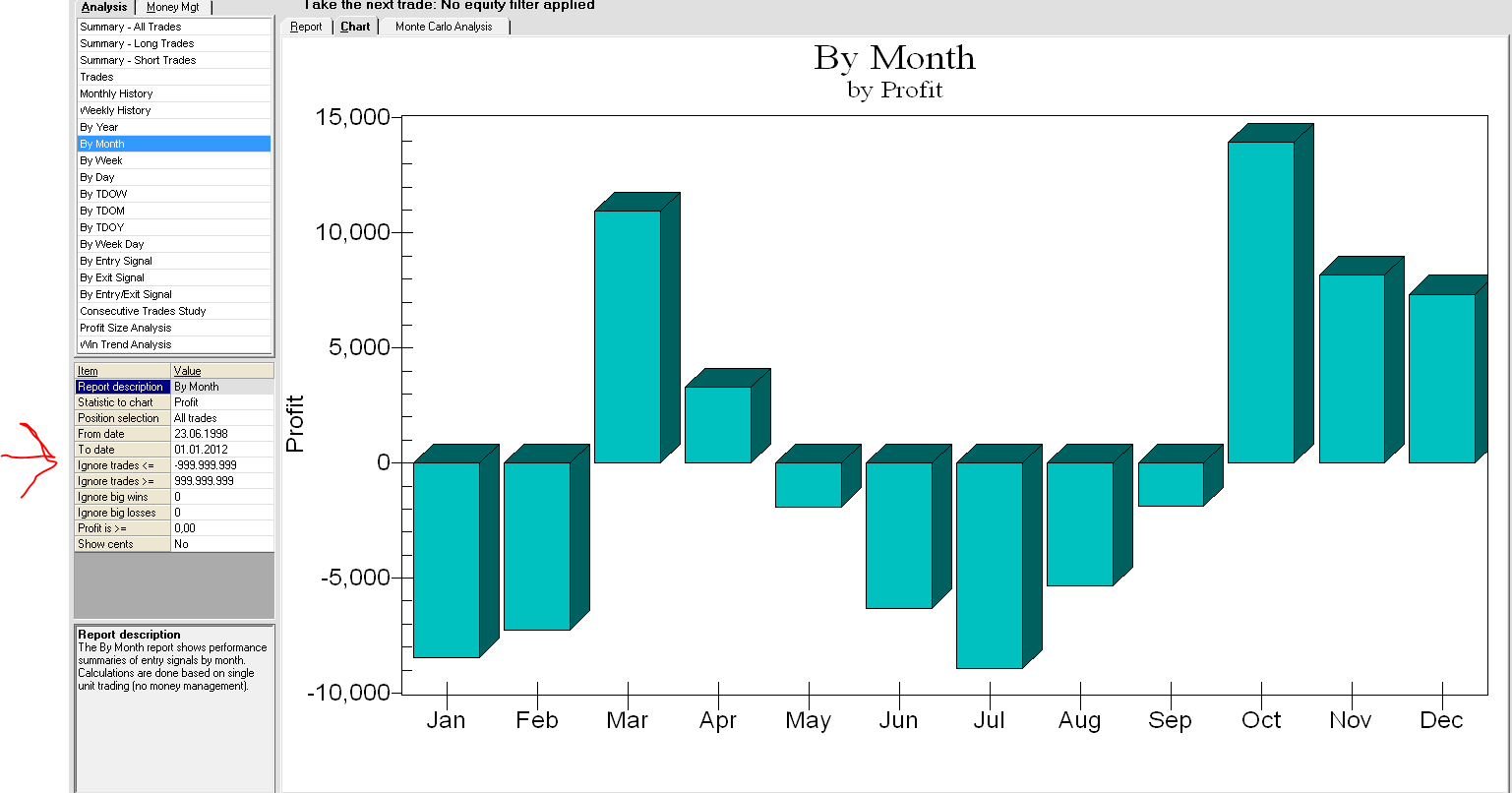

Und last but not least der Betrachtungszeitraum 1998 bis 2012: Januar und Februar sind die schwächsten Monate. Die Sommerdelle ist ähnlich, wie die Januarschwäche ein beständiges Phänomen. Der März ist auch in diesem Ausschnitt ein starker Monat, ebenso der Oktober.

Fazit: Investoren und Swingtrader können die zusammenhängenden Monats-Zeiträume März/April, sowie Oktober November für verstärkte Long-Engagements nutzen. Die besten Short-Zeiträume sind die Monate Januar und August. Die restlichen Monate sind weniger Beständig in ihrem Verhalten.

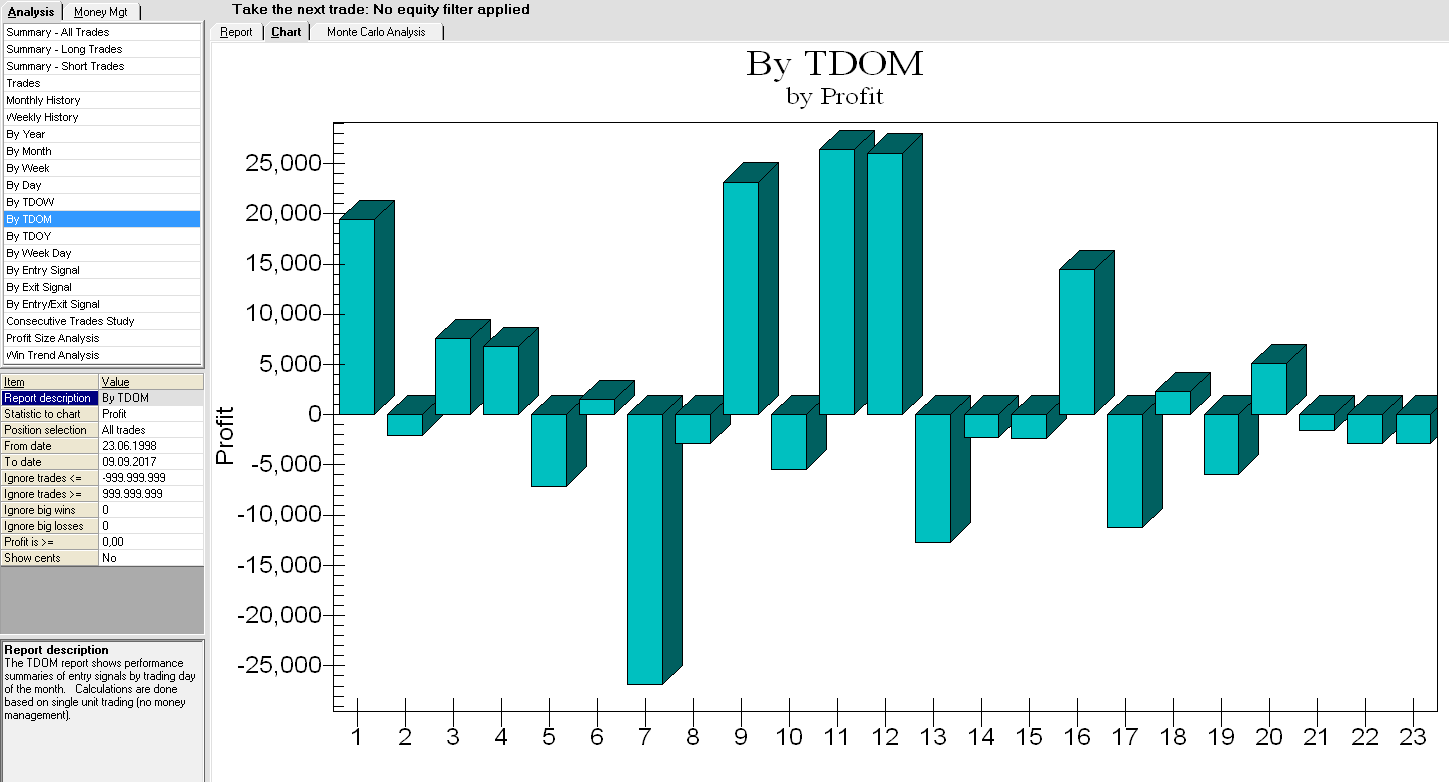

Tradingdays of the Month

Zuletzt wollen wir uns anschauen, welche Handelstage innerhalb eines Monats üblicherweise bullish und welche bearish tendieren. Über den gesamten Betrachtungszeitraum stechen dabei nur wenige Tage klar hervor. Der erste Handelstag eines Monats ist dabei sehr positiv. Diese Statistik birgt aber einmal mehr die Gefahr, einer zufallsbasierten Überoptimierung, wenn man mit der falschen Prämisse herangeht. Ein einzelner Handelstag, der außergewöhnlich stark oder außergewöhnlich schwach ist, sollte kaum zum realen Handeln herangezogen werden. Der Grund ist: Die Gefahr, dass es eine zufällige Häufung ist, die aber in der Zukunft auch verschwindet, ist hoch. Zum Beispiel Tradingtag 16. Die umliegenden Tage sind allesamt schwach, nur Tag 16 ist deutlich positiv. So etwas zur Handelsgrundlage zu machen ist sehr riskant. Für ein systematisches Vorgehen suchen wir naturgemäß nach stabilen Bereichen, nicht nach hohen Einzelwerten. Interessant sind somit also zusammenhängende Tage, die tendenziell bullish oder bearish sind. Und hier fällt sofort die Monatsmitte ins Auge. Ein guter Zeitraum, um Long positioniert zu sein sind die Handelstage 9 bis einschließlich 12 des Monats. Für die Shortseite sind die Handelstage 5 bis einschließlich 8 günstig. Alles andere ist zu diffus und mutet zu zufällig an.

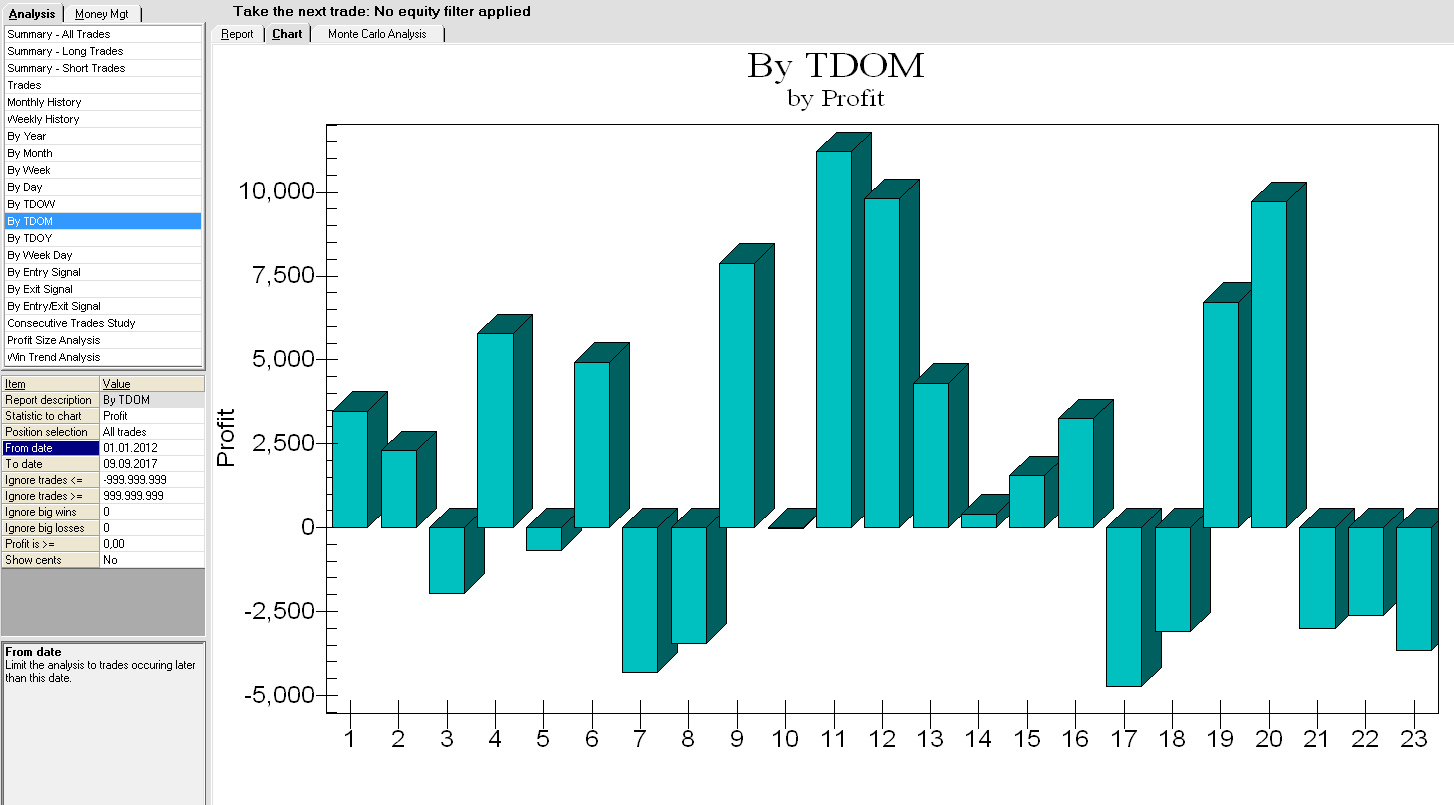

Auch hier wollen wir die Beständigkeit eventueller zyklisch-saisonaler Muster identifizieren und schneiden im nächsten Schritt kürzere Zeiträume aus dem gesamten Test-Zeitraum heraus. Die nächste Grafik illustriert die Tradingdays oft he month (TDOM) für die Zeit von 2012 bis einschließlich 2017. Auch hier sind die Handelstage 7 und 17 Schwach, wie bereits in der Auswertung des gesamten Test-Zeitraums zu sehen war. Auch können wir die Stärke von Handelstag 9 bis einschließlich Handelstag 12 erneut klar erkennen. Zudem fallen für diesen Betrachtungszeitraum die Handelstage 4, 19 und 20 als positiv auf.

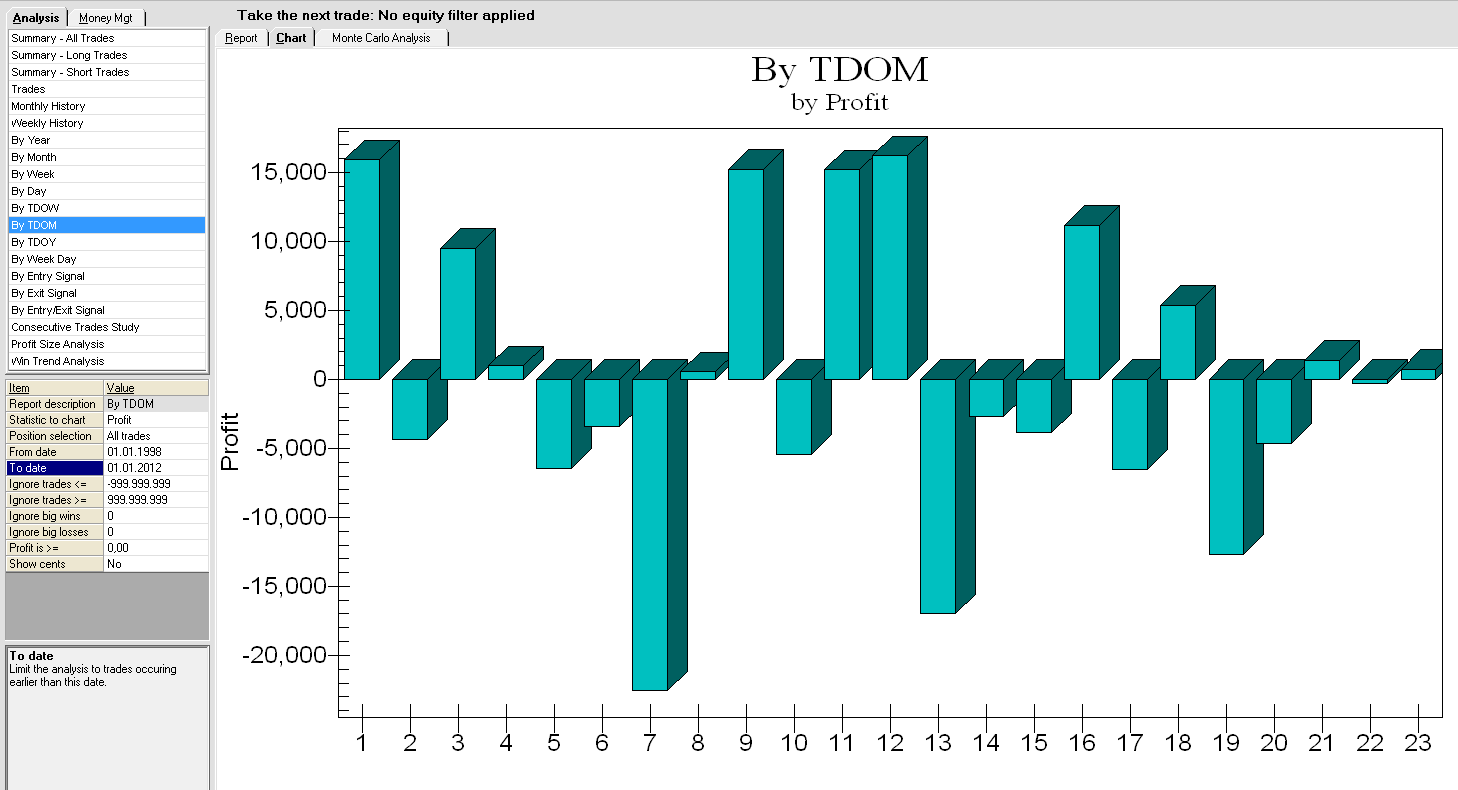

Nun schneiden wir uns das Zeitfenster 1998 bis 2012 heraus zu Testzwecken. Schwäche von Tag 5 bis einschließlich Tag 8 eines Monats mit dem Tag 7 als mit Abstand schwächstem Tag. Die Stärke von Handelstag 9 bis einschließlich 12 ist auch hier hervorstechend. Der erste Tag des Monats ist wieder sehr positiv.

Fazit: Wer nicht selektiert erlebt einen Verwässerungseffekt für seinen Trading-Account. Es gibt zwar theoretisch die Möglichkeit, ständig zu handeln bzw. im Markt zu sein. Doch zeigt uns die Statistik eindeutig, dass dies keinen Sinn macht, da es nur wenige beständige, stabile Phänomene mit einer Long- oder Short-Bias im S&P emini gibt. Sie werden Ihr Tradingergebnis steigern können, wenn Sie die TDOM zumindest zur Gewichtungs-Steuerung Ihrer Trades nutzen. Dabei sind die Handelstage 5 bis einschließlich 8 eines Monats für Short und die Handelstage 9 bis einschließlich 12 für Long attraktiv.