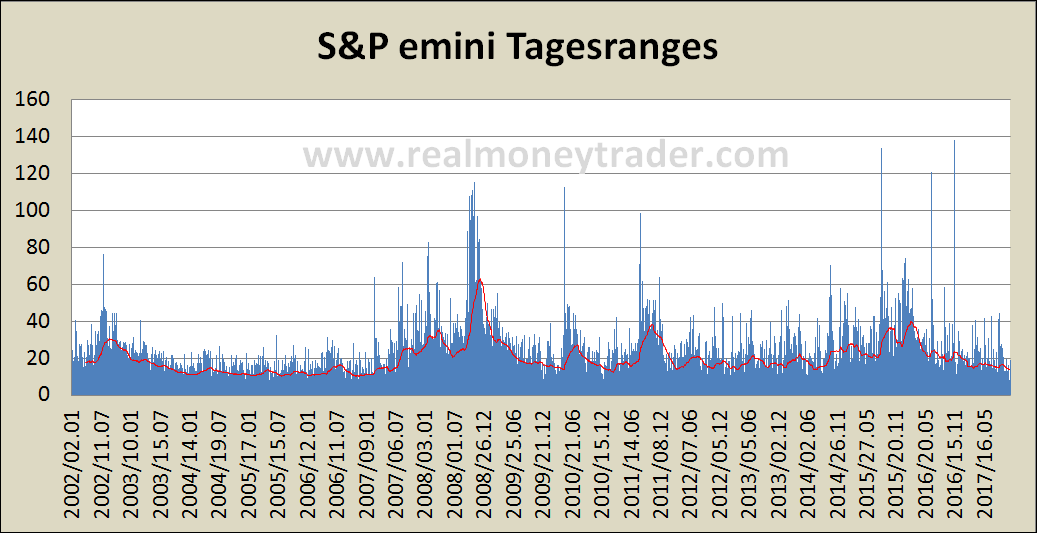

Der Chart veranschaulicht die historische Volatilität gemessen in den jeweiligen Tagesranges (blau) und deren 6-Monats-Durchschnitt (rote Linie). Für Daytrader sind Phasen (anhaltend) niedriger Volatilität ungünstig und gehen meist mit einem Stagnieren der Performance bzw. einem Draw Down einher. In Phasen steigender und hoher Volatilität hingegen sind die Strecken, die der Markt zurücklegt größer, und damit auch die möglichen Profite. Seit Anfang 2016 erleben wir eine immer weiter rückläufige Volatilität im S&P emini. Der 6-Monats-Durchschnitt der Tagesrange hat inzwischen das Niveau von 2010 und Anfang 2007 erreicht. Damals startete jeweils ein längerer Zeitraum höherer Volatilität, was für Daytrader hohe Profit-Chancen mit sich brachte.

Marktdaten: S&P emini Tagesranges