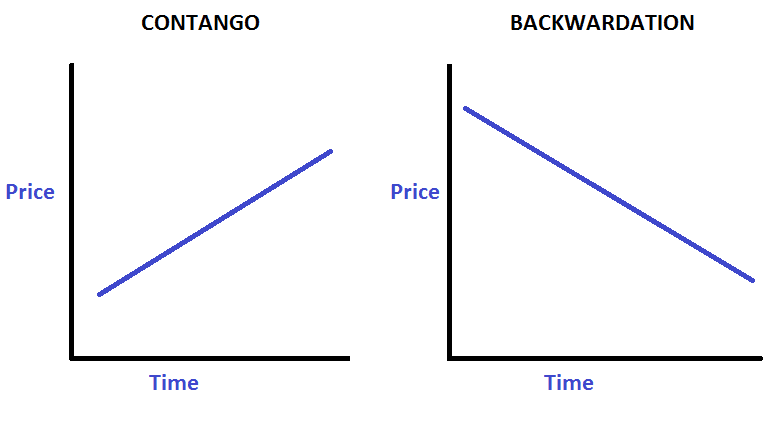

Wer Futures handelt, kommt nicht daran vorbei, sich die Terminstruktur anzuschauen, sprich: die Preise und deren Abfolge der verschiedenen Kontraktmonate. Eine normale Terminkurve (Contango) zeichnet sich dabei durch höhere Preise in den späteren Kontraktmonaten aus. Dies liegt generell zum einen in der größeren Prognoseunsicherheit bei längeren Zeiträumen, zum anderen an Zinskosten und Lagerkosten (bei Rohstoffen), die für einen Vertrag (Kontrakt) mit Erfüllung in 12 Monaten natürlich höhere Kostenfaktoren sind, als bei einem Vertrag mit Erfüllung in 3 Monaten. Die „unnormale“ Terminkurve wird als Backwardation bezeichnet. Dabei verhalten sich die Preise der einzelnen Kontraktmonate invers. Der Frontkontrakt ist dabei der am teuersten gepreiste, die folgenden sind jeweils günstiger.

Sowohl in der Fachliteratur, als auch im Internet wird das Thema Backwardation meines Erachtens sehr defizitär behandelt. Es wird oft pauschal davon ausgegangen, dass eine Backwardation bei einem Rohstoff durch ein Angebotsdefizit, zum Beispiel bei Frostschäden oder Schädlingsbefall der Ernte, verursacht wird und dass dann die Produzenten eines Rohstoffs, die eigentlich am Terminmarkt als Verkäufer (zwecks Absicherung der physischen Bestände gegen fallende Preise) agieren, selbst als Käufer auftreten, um ihren Lieferverpflichtungen nachkommen zu können. Haben Sie in der Schule die Binomischen Formeln erst einmal beweisgeführt, ehe sie diese in einer Mathematik-Klausur niederschrieben? Sicher nicht! Sie sind davon ausgegangen, dass es schon stimmen wird, was Ihnen der Fachmann für Mathematik in Persona des Lehrers erzählte. Und genauso verhielt es sich bei mir und zahlreichen anderen Tradern mit dem Thema Backwardation. Erst einmal glaubte ich, dass eine Backwardation immer ein Angebotsdefizit anzeigt und zwangsläufig zu steigenden Notierungen führt. Dagegen sprach die empirische Erfahrung auch in den ersten 10 Backwardations, die ich handelte, nicht. Denn ich verdiente zwar mal mehr und mal weniger, aber ich verdiente immer Geld. Erst, als hintereinander in zwei Märkten gleich drei Backwardations gravierend fehlschlugen, habe ich dies zum Anlass genommen, das zu machen, wonach ich im Internet und in Fachbüchern vergeblich gesucht hatte: Eine statistische Auswertung der historischen Backwardations in verschiedensten Märkten. Und diese stellen wir im RealMoneyTrader Research nach und nach bereit. Sie werden feststellen: Einige Märkte reagieren gar nicht mit steigenden Notierungen auf inverse Terminkurven (Backwardations). Die hier veröffentlichten Statistiken werden Ihnen abermals helfen, unnötige Fehler zu vermeiden, indem Sie künftig wissen, in welchen Märkten eine BW als Preistreiber angesehen werden darf und in welchen Märkten Sie die Inversion der Terminkurve geflissentlich ignorieren können.

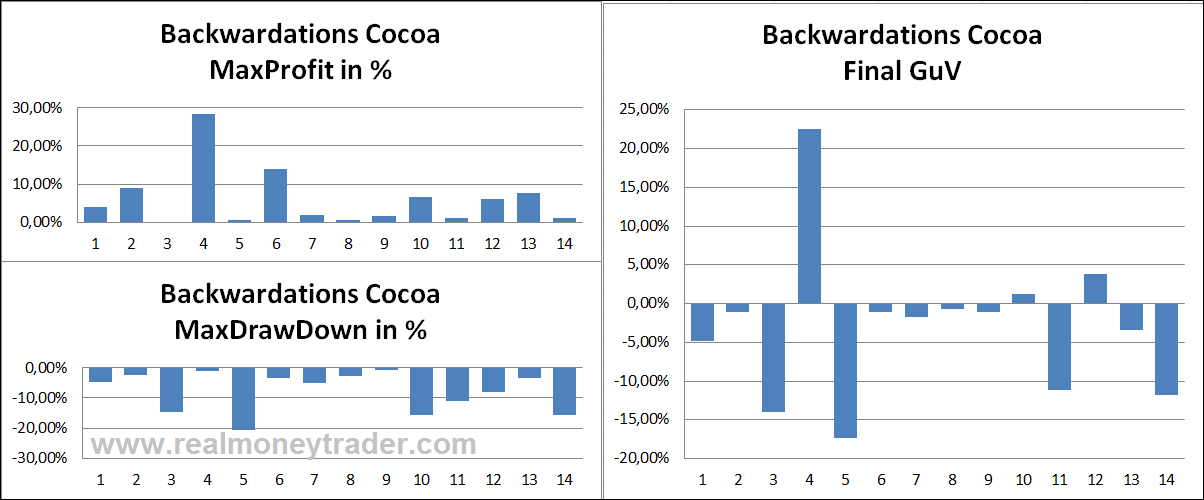

Historische Backwardatios: Kakao

Der Preis des Kakao-Futures reagiert nicht mit steigenden Notierungen auf eine Backwardation, wie unsere Grafik illustriert. Geht man direkt beim Auftreten einer Backwardation „Long“ und hält bis diese aufgelöst ist, so zeigt die Historie nur einen großen Gewinner. Ansonsten landet man bei einer derartigen Vorgehensweise fast immer im Minus! Etwa die Hälfte aller aufgetretenen Backwardations produzierte immerhin einen zwischenzeitlichen Preisaufschwung von fünf bis sieben Prozent. Mit einer Trefferquote für diesen Häufungspunkt, der einem Münzwurf gleicht und bei Buchverlusten, die durchschnittlich größer sind, als die zwischenzeitlichen Buchgewinne, zeigt sich hier ganz klar, dass die vorübergehenden Buchgewinne nicht nur zu klein und zu selten sind, um mit einem festen Gewinnziel aus Backwardation-Trading im Kakao Kapital zu schlagen – die Buchgewinne repräsentieren vor allem das ganz normale Rauschen des Marktes und haben sehr wahrscheinlich gar nichts mit der in der Situation aufgetretenen Backwardation zu tun.

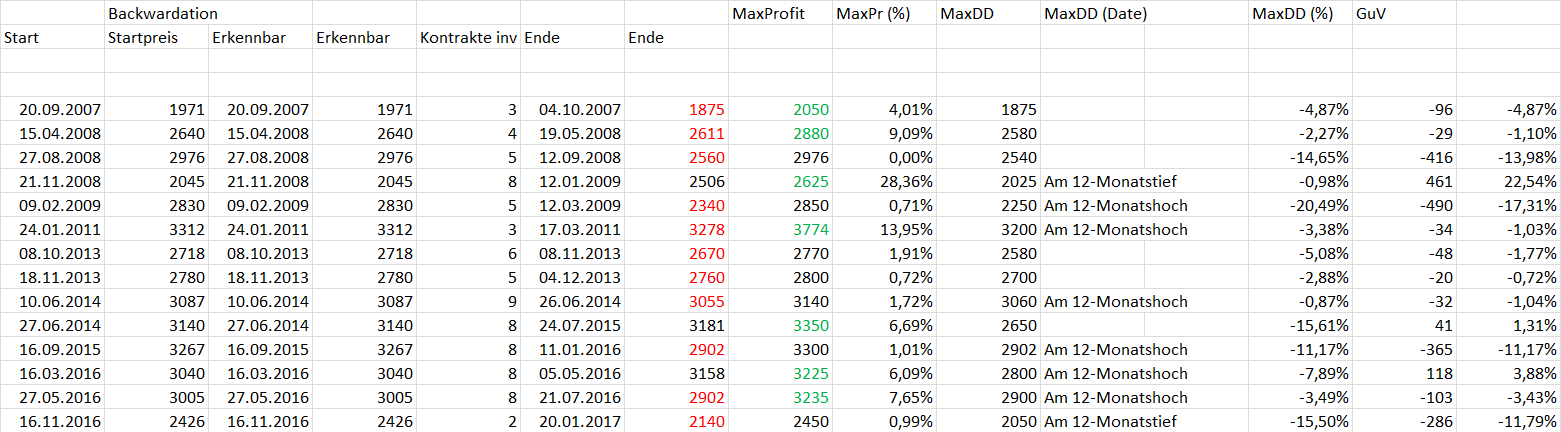

In der nachfolgenden Tabelle können Sie sehen, wann die BW auftrat, wie lange sie dauerte und wie viele Kontrakte daran beteiligt waren.

Fazit: Hören Sie bei Kakao von einer inversen Terminkurve, dann ist es wahrscheinlich, dass damit kein Geld zu verdienen ist. Selbst bei 8 involvierten Kontrakten war es nicht ertragreich, eine BW im Kakao „Long“ zu handeln.