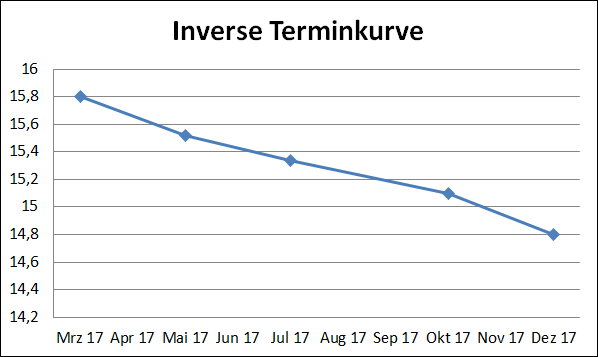

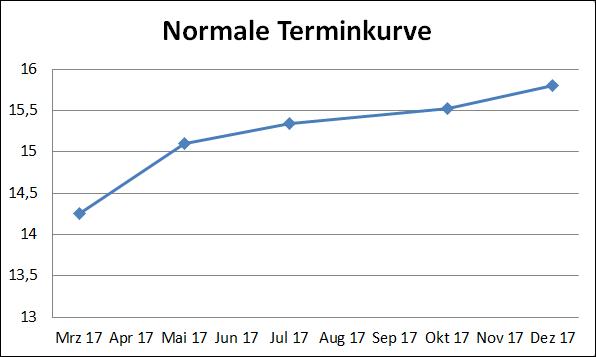

Jeder Future hat naturgemäß mehrere unterjährige Abrechnungstermine, auch Verfallstermine oder Expirationen genannt. Bei Rohstoffen ist dies noch am einfachsten verständlich, denn dort finden die jeweiligen physischen Lieferungen (Andienungen) statt. Der Produzent liefert, der kommerzielle Käufer (verarbeitende Industrie) nimmt ab. Die unterschiedlichen Liefertermine/Kontraktmonate weisen naturgemäß auch mehr oder weniger stark unterschiedliche Preise auf. Die grafische Darstellung der verschiedenen Preise der einzelnen Kontraktmonate ist die sogenannte Terminkurve. Naturgemäß steigt sie in späteren Lieferterminen allein aufgrund der höheren Lagerkosten und (speziell bei Finanzfutures) Zinskosten und Risiken an.

Eine solche Struktur der Terminkurve ist normal und wird mit Contango bezeichnet. Die jeweils folgenden Kontraktmonate notieren gegenüber dem vorherigen höher. Manchmal wird die Terminkurve invers, was im Fachjargon als Backwardation bezeichnet wird. Eine Backwardation tritt z.B. dann auf, wenn jene, die sich eigentlich über den Terminmarkt durch Futuresverkäufe gegen Preisverfall absichern, vorübergehend selbst als Käufer auftreten. Das kann passieren, wenn Wetterkapriolen oder Naturkatastrophen, wie auch Kriege die Ernte zu großen Teilen zerstörten und die Produzenten ihren Lieferverpflichtungen nur dann noch nachkommen können, wenn sie selbst über den Terminmarkt Waren einkaufen.